共済組合担当者のための年金ガイド

- TOP

- 共済組合担当者のための年金ガイド

- 【第106回】2025年4月号

令和7年度の公務等による障がい共済年金の

最低保障額と控除調整下限額の年金額

今月は、令和7年度の「公務等による障がい共済年金」の最低保障額と控除調整下限額の金額について、記します。

(*)【図表】の番号は、2025年2月号からの通し番号としています。

令和5年度に、基礎年金の年金額については、老齢も障がいも遺族も、すべて、

新規裁定者(昭和31年4月2日以後生まれ)と

既裁定者(昭和31年4月1日以前生まれ)で、2通りとなりました。

新規裁定者(当該年度中に67歳に到達する受給権者:67歳以下の人)と

既裁定者(当該年度中に68歳に到達する受給権者:68歳以上の人)で、「年金額の改定率」が異なったからです。

令和6年度および令和7年度については、新規裁定者も既裁定者も「年金額の改定率」は同じで、あらたに枝分かれして基礎年金の年金額は生じませんでした。

しかしながら、令和5年度で枝分かれした改定率の影響を、令和6年度も令和7年度も受けているため、本稿2025年2月号では、わかりやすく表記すべく、生年度で、すなわち、〈昭和31年4月1日以前生まれ〉と〈昭和31年4月2日以後生まれ〉の区分で基礎年金の金額を示したところです(詳細については、2025年2月号をご参照ください)。

公務等による障がい共済年金の最低保障額も

令和5年度から2通りに!

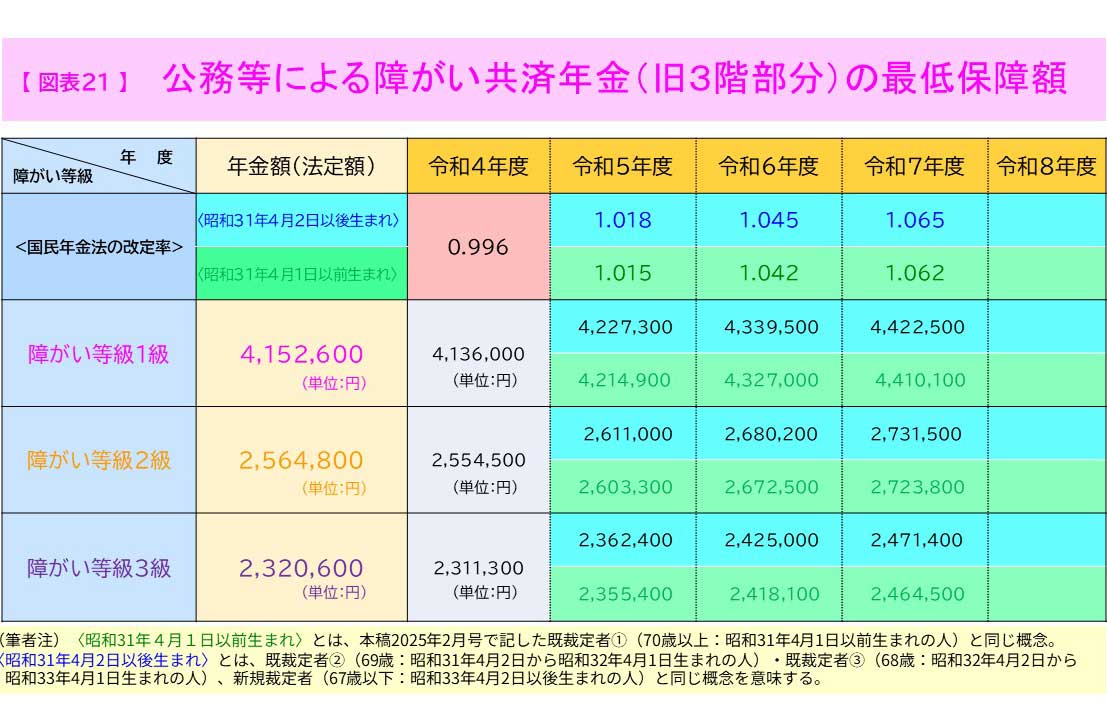

すでに、本稿2023年6月号で記したように、公務等による障がい共済年金の最低保障額の金額は、令和5年度に、新規裁定者(昭和31年4月2日以後生まれ)と既裁定者(昭和31年4月1日以前生まれ)で2通りに分かれました。

法律の条文が次のようになっているからです(【図表20】参照)。

【図表20】被用者年金制度一元化前の地方公務員等共済組合法

(障害共済年金の額)

第87条

(第1項から第3項まで、筆者略)

4 公務等による障害共済年金の額が、その受給権者の公務等傷病による障害の程度が次の各号に掲げる障害等級のいずれの区分に属するかに応じ当該各号に定める金額に改定率を乗じて得た金額(その金額に50円未満の端数があるときは、これを切り捨て、50円以上100円未満の端数があるときは、これを100円に切り上げるものとする。)より少ないときは、当該金額を当該障害共済年金の額とする。

一 障害等級1級 415万2600円

二 障害等級2級 256万4800円

三 障害等級3級 232万0600円

(以下、第5項、筆者略)

ここでいう「改定率」(ピンク色の文字にした箇所)とは、国民年金法第27条で規定している「改定率」(*)のことです。 したがって、令和5年度においては、新規裁定者(昭和31年4月2日以後生まれ)と既裁定者(昭和31年4月1日以前生まれ)で「改定率」は異なりましたので、最低保障額も差異が生じたわけです。

(*)「改定率」の文言については、同法第80条第2項で規定されている。

なお、令和6年度および令和7年度の国民年金法の改定率は、新規裁定者も既裁定者も改定率は同じでしたが、令和5年度に枝分かれしていますので、公務等による障がい共済年金の最低保障額は、生年度で区分すると、【図表21】のように推移してきています。

令和7年度の公務等による障がい共済年金の最低保障額(障がい等級2級)、

昭和31年4月2日以後生まれの人は2,731,500円、

昭和31年4月1日以前生まれの人は2,723,800円!

被用者年金制度一元化前の地方公務員等共済組合法第87条第4項を踏まえると、公務等による障がい共済年金の最低保障額(障がい等級2級の場合)は、次の算定式によって求められます。

障がい等級2級の場合は、法定額が2,564,800円ですので、これに昭和31年4月2日以後生まれの人の改定率(1.065)を乗じて得た額ということで、次のようになります。

<昭和31年4月2日以後生まれの人>

-障がい等級2級の場合-

2,564,800円✕1.065=2,731,512円≒2,731,500円

昭和31年4月1日以前生まれの人の場合も同様です。

<昭和31年4月1日以前生まれの人>

-障がい等級2級の場合-

2,564,800円✕1.062=2,723,817.60円≒2,723,800円

以上をまとめて整理したのが、上記の【図表21】です。

関連するので、ここで述べておきますが、被用者年金制度一元化後(平成27年10月1日以後)に施行された地方公務員等共済組合法第98条第6項に規定されている「公務障がい年金(新3階部分)の最低保障額」の金額は、【図表21】と同額に制度設計されています。

なお、詳細については、すでに本稿2023年6月号で記していますので、本稿2023年6月号をご参照ください。

令和7年度の控除調整下限額はいくらか?

地方公務員の追加費用対象期間とは?

次に、地方公務員の年金独特の、追加費用対象期間に関係する控除調整下限額(法定額230万円)の求め方について、記します。

「追加費用対象期間とは、地方公務員の場合、地方公務員等共済組合法(昭和37年法律第152号)が施行される昭和37年12月1日前に加入していた期間」をいいます。

この期間を有する人の共済年金については、昭和37年12月1日以後の本人負担(掛金)よりも少ない掛金であったにもかかわらず、昭和37年12月1日以後の本人負担と同じ掛金割合に相当する年金額が支給されていました(不足する掛金に相当する部分については、自治体が『追加費用』ということで税金から支出していました)。

そのため、被用者年金制度一元化の際に、見直しが行われ、法定額(平成25年8月の法施行の時点で基礎年金を含め230万円)を超える場合には、一定の減額措置が講じられることになりました(詳細については、長沼明著『共済組合の支給する年金がよくわかる本』128頁 年友企画 をご参照ください)。

控除調整下限額は、原則、物価変動率による!

控除調整下限額は、原則として、「物価変動率」によって改定していきます(関係条文などについては、本稿2023年5月号をご参照ください)。

ただし、「物価変動率」>「賃金変動率」≧1の場合は、「賃金変動率」により改定していきます。もちろん、マクロ経済スライド調整期間中は、マクロ経済スライドの調整率を適用した後の数値(指数)ということになります。

早速、令和7年度の控除調整下限額の金額を示しておきましょう。

【図表22】令和7年度の控除調整下限額

| 用いる改定率 (原則、物価変動率) |

令和7年度 | |

| 昭和13年4月1日以前生まれ | 1.019 | 2,487,000円 |

| 昭和13年4月2日以後生まれ | 1.019 | 2,482,100円 |

控除調整下限額の算出方法、

『年金額の改定率』(原則、物価変動率)を

掛けて、掛けて、掛けまくる!

控除調整下限額(法定額230万円)を算出する際には、法定額の230万円に毎年度の『年金額の改定率』(本稿2025年2月号【図表14】参照)(原則として、「物価変動率」を用いる)を、掛けて、掛けて、掛けまくり、改定額の金額を求める(【図表23】)ということになっています(なお、端数については、50円未満は切り捨て、50円以上100円未満については100円に切り上げる)。

以前述べたように、掛けて、掛けて、掛けまくって(別名、継ぎ足し、継ぎ足しの「秘伝のタレ」方式で)求めます。

したがって、前年度の控除調整下限額に当該年度の『年金額の改定率』(原則として、「物価変動率」を用いる)を乗じて得た額で求めようとすると、合わない年度が出てきますので、ちょっと注意が必要です(注)。

(注)筆者が総務省に提出した、総務省のパブリックコメントの回答による。意見募集の結果公示日:令和3年(2021年)3月31日。

たとえば、令和3年度の控除調整下限額については、昭和13年4月1日以前生まれの人は、2,343,900円×0.999=2,341,556.10円≒2,341,600円(50円以上100円未満切り上げ)ではなく、物価スライドの累積額「2,343,872.65円」×0.999=2,341,528.78円(50円未満切り捨て)≒2,341,500円となる。(【図表23参照】)

控除調整下限額は、

平成26年度に2つの金額に分かれた!

なお、【図表23】をご覧になってわかるように、控除調整下限額は平成26年度に2つの金額に分かれました。詳細については、本稿2023年5月号に記しておりますので、ご参照ください。

以上で、2025年2月号より続けた令和7年度の新しい年金額(主なもの)のシリーズを終了いたします。