給付と負担の世代間バランス

社会保障・税一体改革の説明文書には、「給付は高齢世代が中心、負担は現役世代が中心という現在の社会保障制度を見直し、現役世代も含めた、全ての人が受益を実感できる全世代対応型の社会保障制度を構築します」とある。

社会保障給付のうち、高齢者関係費が約7割を占める。一方、児童手当が中学生にまで拡大された今でも、子ども・子育て関係費は平成24年度予算(見込み)で、わずか4.4%にすぎない。子の養育責任は第一義的には親にあるとはいえ、高齢者関係費に比べると大きく見劣りする。子育て関係支出を重点的に拡大し、現役世代に対する支援を強化することは、一体改革の最重点課題だ。

高齢者関係費への偏りについては、政治の節度を求めたい。通常国会に提案された年金の特例水準の解消に向けての年金額の引下げも、10月施行は見送りとなった。選挙を前にして与野党ともに消極的であったと伝えられるが、全世代対応型社会保障に向けての改革に待ったがかかった感がしなくもない。このようなことでは、70~74歳の医療の患者負担についても、本来の2割負担への切り替えになかなか踏み切れないのではないか。

社会保障の負担も同様だ。収入面では、全体として高齢世代と現役世代の間には差はないとみられるが、税・社会保険料負担は、現役世代に偏り、高齢世代に対するやや過剰な優遇が行われているように思う。

現役の被用者に対する一定の給与所得控除(最低65万円)は当然のことだが、それをはるかに上回る最低120万円もの公的年金等控除が年金受給者に認められている。その根拠は、一体どこにあるのだろうか。

ちなみに、「平成22年度後期高齢者医療制度被保険者実態調査」によれば、被保険者の56%が「所得なし」。年金収入120万円未満が所得額ゼロ円となるからである。

しかも、この場合の年金収入は老齢・退職年金に限られ、全額が非課税の遺族・障害年金は対象外。高齢の女性には遺族年金受給者が多いのだが、そのこともあって女子被保険者の実に77%が「所得なし」である。その結果、全体で被保険者の59%が低所得者として保険料軽減を受けている。

もう1つ気になるのが、年金額のスライド制。消費税は全世代に応分の負担を求める全世代対応型の税だというが、消費税増税による物価上昇は翌年の年金額の改定に反映される。収入の全てが年金であれば、受給者は1年遅れで消費税増税分を取り戻す。一方、現役世代は消費税増税分だけ実質所得が低下する。結局、消費税の実質的負担は現役世代に偏ることになる。スライド制の見直しが必要ではないだろうか。

しかも資産では、高齢世代のほうが恵まれており、諸外国と異なり、亡くなる前の後期高齢者が最も多い。

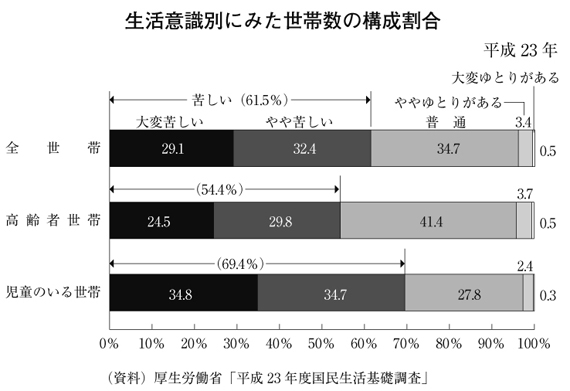

このような実態は、「国民生活基礎調査」による生活意識にもあらわれていて、生活が「苦しい」という世帯は、児童のいる世帯、全世帯のほうが多くなっている。

皆で支え合う社会保障の構築に向けて、さらなる見直しが必要ではないか。

記事提供 社会保険出版社〈20字×80行〉