共済組合担当者のための

年金ガイド

- TOP

- 共済組合担当者のための年金ガイド

- 【第85回】2023年7月号

【第85回】2023年7月号 基準利率、2期連続上昇で0.07%へ! ~「1年要件」「10年要件」の判定方法とは~

平成27年(2015年)10月にスタートした「退職等年金給付」。制度創設の頃は、「年金払い退職給付」とも呼ばれていましたが、最近は、「退職等年金給付」の表記に落ち着いてきたような感じがします。

制度創設からまもなく9年目に突入。これまでの8年間のうち、通算で3年間は基準利率は0%でした。

第8期の令和4年10月から令和5年9月までの基準利率は、0.02%でした。第9期の令和5年10月から令和6年9月までの基準利率は、どうなるのか。

この連載では、これまで地方公務員共済組合連合会が正式に公表する前に、筆者の試算による基準利率を発表してきました。本年も例年にならい、給付算定基礎額の利子の計算のもととなる基準利率を求めていきます。

あわせて、組合員期間が10年以上ですと、給付算定基礎額の2分の1に相当する額が終身退職年金算定基礎額になりますが、組合員期間が10年未満ですと、給付算定基礎額の4分の1に相当する額が終身退職年金算定基礎額になってしまいます。

組合員期間が10年以上の判定の考え方についても、触れていきます。

退職年金(新しい3階部分)の受給資格要件のひとつである組合員期間が1年以上の判定方法と若干異なりますので、注意が必要です。

基準利率は、0.07%へ

(令和5年10月から令和6年9月)

「基準利率」を定めるにあたっては、10年国債応募者利回りの①直近1年間の平均(【図表1】参照)と②過去5年間の平均(【図表2】参照)のうち、低い率(百分率で小数点以下第3位切捨て)を用いることとされています。

筆者が試算してみましたので、ご覧ください。

【図表1】と【図表2】

10年国債応募者利回りの

①直近1年間の平均と②過去5年間の平均

【図表1】①令和4年度(2022年度)の10年国債応募者利回り(単位:%)

| 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 1年平均 | |

| 令和4年度 (2022年度) |

0.201 | 0.245 | 0.239 | 0.248 | 0.168 | 0.235 | 0.248 | 0.248 | 0.250 | 0.500 | 0.485 | 0.500 | 0.2973 |

【図表2】②過去5年間の、10年国債応募者利回り(単位:%)

| 年度 | H30年度 | R元年度 | R2年度 | R3年度 | R4年度 | 5年平均 |

| 令和5年10月 から適用判定 |

0.0627 | -0.1031 | 0.0353 | 0.0858 | 0.2973 | 0.0756 |

| 【出典】 | 国家公務員共済組合連合会のHPを参考に、筆者作成。 |

|---|

基準利率は、①令和4年度の10年国債応募者利回りの平均「0.2973%」と、②過去5年間の平均利回り「0.0756%」を比較し、いずれか低い率(百分率で小数点以下第3位切捨て)を用いることとされていますので、令和5年10月から令和6年9月における基準利率は「0.07%」となると見込まれます。

ただし、これはあくまでも筆者の試算ですので、正式には、もちろん、地方公務員共済組合連合会の定款によって定められます(地方公務員等共済組合法第77条第4項。国家公務員共済組合連合会も同様、国家公務員共済組合法第75条第4項)ので、連合会から公式発表される基準利率をご確認ください。

なお、これまでの基準利率の推移を【図表3】にまとめておきましたので、ご参照ください。

【図表3】基準利率のこれまでの推移

| 適用対象期間 | 基準利率 | |

| 第9期 | 令和5年(2023年)10月~ 令和6年(2024年)9月 |

0.07% |

| 第8期 | 令和4年(2022年)10月~ 令和5年(2023年)9月 |

0.02% |

| 第7期 | 令和3年(2021年)10月~ 令和4年(2022年)9月 |

0.00% |

| 第6期 | 令和2年(2020年)10月~ 令和3年(2021年)9月 |

0.00% |

| 第5期 | 令和元年(2019年)10月~ 令和2年(2020年)9月 |

0.06% |

| 第4期 | 平成30年(2018年)10月~ 令和元年(2019年)9月 |

0.06% |

| 第3期 | 平成29年(2017年)10月~ 平成30年(2018年)9月 |

0.00% |

| 第2期 | 平成28年(2016年)10月~ 平成29年(2017年)9月 |

0.32% |

| 第1期 | 平成27年(2015年)10月~ 平成28年(2016年)9月 |

0.48% |

| (注) | ■「基準利率」を定めるにあたっては、10年国債応募者利回りの直近1年間の平均と直近5年間の平均のうち、低い率(百分率で小数点以下第3位切捨て)を用いることとされている。 ■令和4年度の10年国債の応募者利回りの平均「0.2973%」と、直近5年の平均利回りが「0.0756」を比較し、令和5年10月~令和6年9月における基準利率は「0.07%」となる。 ■地方公務員等共済組合法施行規則第2条の6の3の規定により、基準利率は0(ゼロ)を下回らないものとする、と定められている。 |

|---|

退職年金の受給要件である

「1年以上引き続く組合員期間を

有していること」とは?

ところで、新しい3階部分である退職年金の受給資格要件は3つありました。

制度がスタートして9年近く経ってしまっているので、忘れてしまった人もいるかもしれませんが、詳細は、2017年5月号の本稿をご参照ください。

(1)65歳以上であること

(2)退職していること(第3号厚生年金被保険者でないこと)

(3)1年以上引き続く組合員期間を有していること

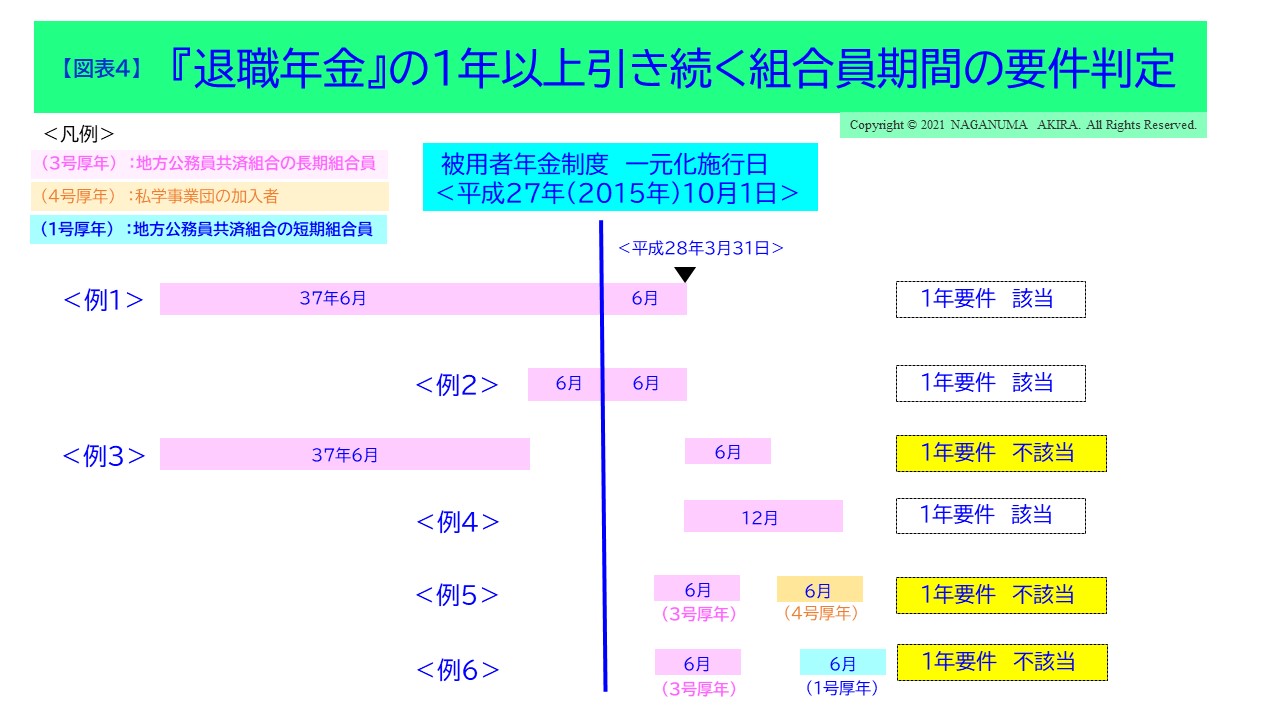

この「1年以上引き続く組合員期間を有していること」の判定ですが、どのように考えたらいいのでしょうか?

すでに2017年5月号で記しているように、「1年以上引き続く組合員期間を有していること」とは、平成27年(2015年)10月1日をまたいで在職している組合員の場合は、一元化前の組合員期間も含めて判定します。

したがって、大学卒業後、ずっと市役所に勤務し、平成28年(2016年)3月に定年退職した地方公務員は、退職等年金給付に加入していた期間は、わずか6か月しかありませんが、「平成27年10月1日をまたいで在職している」ので、65歳になると、6か月分の退職年金を受給できることになります。

【図表4】にいくつかの事例のイメージ図を示しましたので、ご参照ください。

終身退職年金と有期退職年金を

給付算定基礎額の2分の1ずつ受給できる

「組合員期間10年以上」の

判定方法とは?

退職年金の受給資格要件をみるときは、組合員期間が1年以上かどうかがポイントでした。

一方、その退職年金を受給する額については、組合員期間が10年以上あるかどうかで、積み立てた額(給付算定基礎額)が全額受給できるのか、半分になってしまうかの境目となっています。

つまり、地方公務員共済組合の組合員期間が10年以上あれば、給付算定基礎額の2分の1相当額を終身年退職年金として、残り2分の1相当額を有期退職年金として受給することができるのですが、10年未満ですと、それぞれ2分の1相当額というのが、それぞれ4分の1相当額に半減してしまうのです。

筆者が私淑していた関根繁雄先生の『よくわかる 国家公務員の医療・年金ガイドブック-平成28年度版-』(一般社団法人 共済組合連盟)によれば、次のように記されています。

「退職等年金給付制度が平成27年10月1日に創設されたことから、同日前の組合員期間がある場合には、同日前の組合員期間も含めて『組合員期間が10年以上』かどうかを判断することとされています。この場合には、組合員期間が平成27年10月1日の前後に引き続いている必要はなく、離れている期間もカウントされます」(184頁)

【図表5】にいくつかの事例のイメージ図を示しましたので、ご参照ください。

旧3階部分の経過的職域加算額

(退職共済年金)の受給資格要件である

「1年以上の旧地方公務員共済組合員期間を有する者」とは?

せっかくですので、被用者年金制度一元化前の、旧3階部分の経過的職域加算額(退職共済年金)の受給資格要件も関係する箇所についてのみおさらいしておきましょう。

「平成27年9月以前に引き続く旧地方公務員共済組合員期間が1年以上であること」が要件になっています。

これは、「平成27年9月以前の旧地方公務員共済組合員期間が1年未満であっても、施行日前の旧地方公務員共済組合員期間と当該期間に引き続く第3号厚生年金被保険者期間を通算して1年以上であれば該当する(一元化法附則第60条第7項)」(*1)と解されていますので、大学を卒業後、平成27年4月1日に市役所に正規任用職員として入庁し、平成28年3月31日に退職したとしても、支給開始年齢の65歳になり、他の受給資格要件も満たしていれば、6か月分の経過的職域加算額(退職共済年金)が受給できるということになります。

| (*1) | 地方公務員共済組合の『長期給付ハンドブック』[令和4年度版]272頁 |

|---|

【図表6】にいくつかの事例のイメージ図を示しましたので、ご参照ください。

経過的職域加算額(旧3階部分)の

給付乗率が異なる境目、

共済組合の組合員期間が

20年以上の判定方法とは?

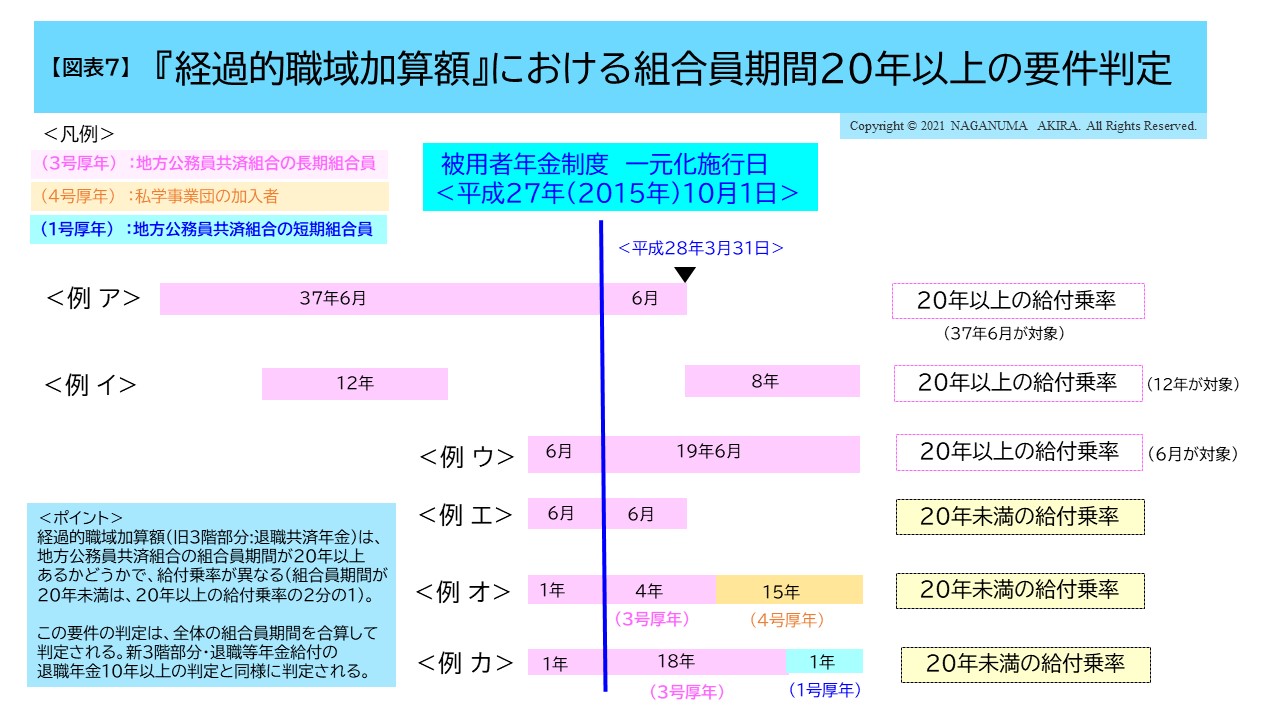

さて、経過的職域加算額(旧3階部分:退職共済年金)は、地方公務員共済組合の組合員期間が20年以上あるかどうかで、給付乗率が異なっていました(組合員期間が20年未満は、20年以上の給付乗率の2分の1)(*2)。

20年以上と判定されるかどうかは、年金を受給する人にとっては、大きな関心事です。

結論から申し上げると、この20年以上の要件の判定は、「全体の組合員期間を合算して」(*3)判定されます。

一元化法附則第60条第8項の規定から、「20年要件は、一元化法施行日前の旧地方公務員共済組合員期間と第3号厚生年金被保険者期間を通算して判定する」(*4)とされています。

| (*2) | 『共済組合の支給する年金がよくわかる本』(年友企画)214頁・215頁 |

|---|---|

| (*3) | 関根繁雄著『よくわかる 共済制度(医療・年金)ガイドブック-平成27年度版-』(一般社団法人 共済組合連盟)(7)頁 |

| (*4) | 地方公務員共済組合の『長期給付ハンドブック』[令和4年度版]274頁 |

【図表7】にいくつかの事例のイメージ図を示しましたので、ご参照ください。

今月は、第9期の基準利率の筆者の試算と退職年金の「1年以上要件」と「10年以上要件」の再確認をさせていただきました。

暑いです。体調には気をつけて、ご自愛ください。