共済組合担当者のための年金ガイド

- TOP

- 共済組合担当者のための年金ガイド

|

|

共済組合担当者のための年金ガイド

筆者プロフィール ■浦和大学社会学部客員教授。志木市議・埼玉県議を務めたのち、2005年からは志木市長を2期8年間務める。日本年金機構設立委員会委員、社会保障審議会日本年金機構評価部会委員を歴任する。社会保険労務士の資格も有する。2007年4月から1年間、明治大学経営学部特別招聘教授に就任。2014年4月より、現職。 ■主な著書・論文に『障がい基礎年金に障がい等級3級の創設を』(2023年5月15日、法研「週刊社会保障」第77巻 第3218号)、『会計年度任用職員と地方公務員等共済組合法の適用について』(2021年4月、日本年金学会「日本年金学会誌」第40号)、『共済組合の支給する年金がよくわかる本』(2019年9月、年友企画)、『被用者年金制度一元化の概要と制度的差異の解消について』(2015年2月、浦和大学「浦和論叢」第52号)、『地方公務員の再任用制度と年金』(2014年2月、地方自治総合研究所「自治総研」通巻第424号)などがある。 【第78回】2022年12月号

|

| 年度 | 上限年齢 |

| 2026年度(令和8年度)より | 61歳 |

| 2029年度(令和11年度)より | 62歳 |

| 2032年度(令和14年度)より | 63歳 |

| 2035年度(令和17年度)より | 64歳 |

| 2038年度(令和20年度)より | 65歳 |

| 【出典】 | 2019年8月27日に開催された第9回社会保障審議会年金部会 『資料3-1』15頁より、筆者作成。 |

|---|

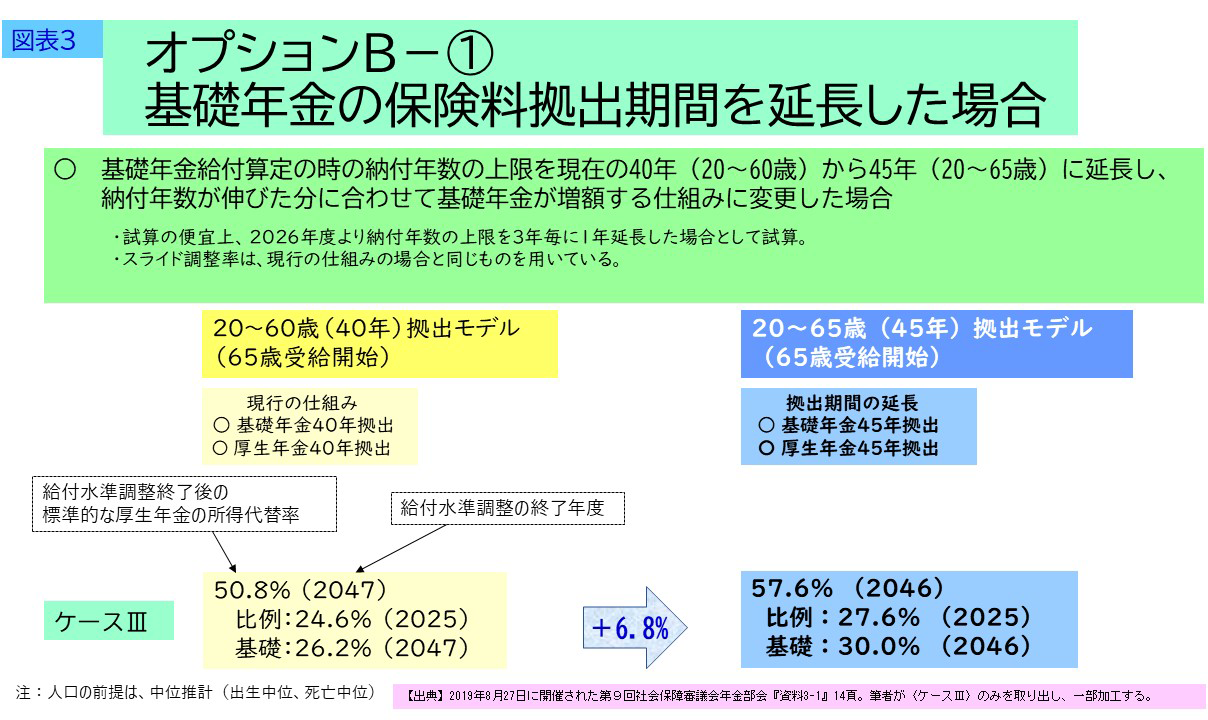

『資料3-1』(14頁)には、「試算の便宜上、2026年度より納付年数の上限を3年毎に1年延長した場合として試算」と記されていますので、このような延長モデルを前提にしているものと思われます。

したがって、あくまでも、試算のモデルです。

このような形で「加入期間の延長モデル」が決まっているということではありませんので、誤解のないように、ご覧いただければと存じます。

「基礎年金の拠出期間」と「国民年金の加入期間」の用語について

先月号で述べたように、国民年金の保険料は「国民年金勘定」に、厚生年金保険の保険料は「厚生年金勘定」にはいります。

そこから、基礎年金の支給に必要な金額が「基礎年金勘定」にそれぞれ被保険者数の頭割りで拠出されるので、審議会の資料では「基礎年金の拠出期間」と「国民年金の加入期間」は、使い分けられているようなのですが、本稿は学術論文ではありませんので、この2つの言葉を厳密に区別をして使い分けてはいません。

「国民年金の加入期間」が45年と記した場合は、審議会の資料では「基礎年金の拠出期間」が45年を意味しているとご理解ください。

ただし、審議会の資料を引用したり、議事録を引用する場合は、そのまま「基礎年金の拠出期間」と記しています。少し混乱すると思いますが、ご容赦ください。

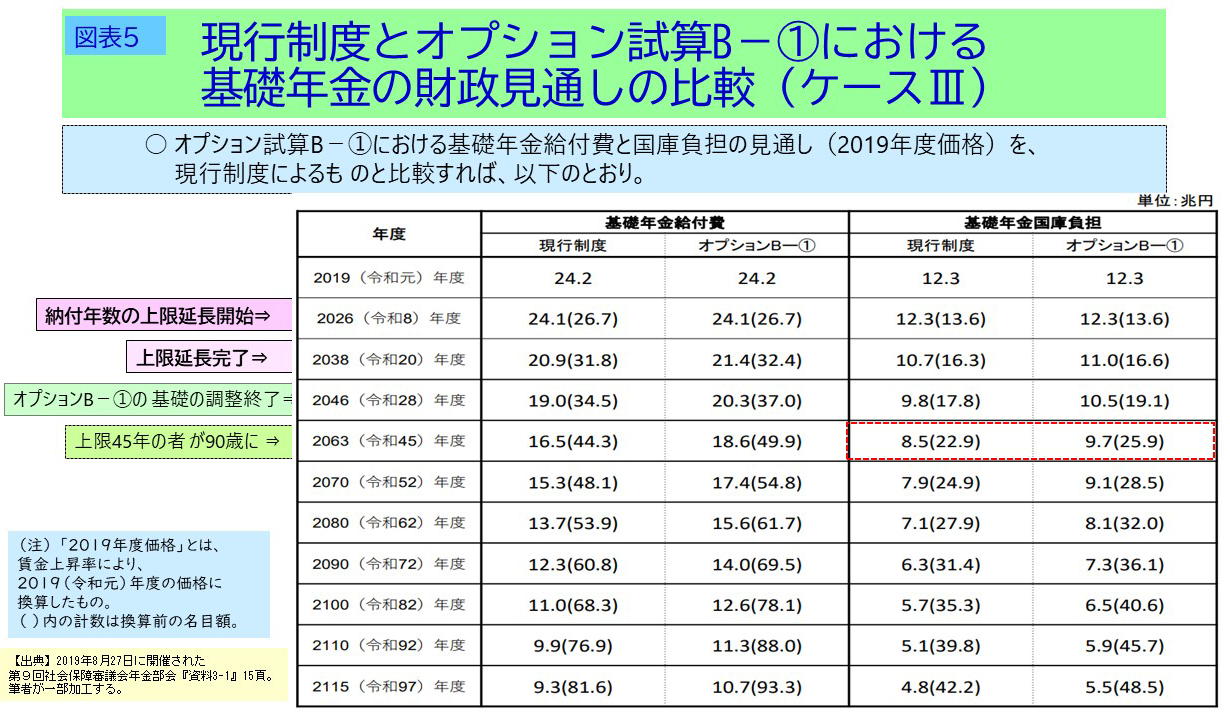

国庫負担額の増大は、ピーク時で約1.2兆円!

-約40年後の2063年度頃-

さて、国民年金の加入期間を40年から45年に延長すると、国庫負担額はいつ頃からどのくらい増大するのでしょうか?

【図表5】の【現行制度とオプション試算B-①における基礎年金の財政見通しの比較(ケースⅢ)】をご覧ください。

【図表5】

年金部会では、数理課長は次のように説明しています。

基礎年金の拠出期間を延長した場合、そのような形で制度的に加入期間を延ばしますと、基礎年金に係る2分の1の国庫負担分も増加いたしますので、国庫負担の見通しなどをまとめております。

これを見ますと、基礎年金国庫負担が、右から2列目が現行制度で、

一番右がオプションB-①と書いていますが、

例えば制度がおおむね成熟すると思われる2063年ごろを見ますと、

現行制度だと現在の価格ベースで8.5兆円のものが、オプションB-①だと

9.7兆円ということで、1.2兆円程度国庫負担が増加することになる

という見通しになっております。

| 【出典】 | 2019年8月27日開催・第9回年金部会 議事録より |

|---|

国庫負担増大の財源をどう確保するのか?

-当座は保険料、いずれは消費税の増税か?-

加入期間を40年から45年に引き上げたとしても、すぐさま1.2兆円の財源が必要になるというわけではありません。

【図表5】で見たとおり、仮に、2026年度(令和8年度)から加入期間の延長をスタートした場合、2038年度(令和20年度)に0.3兆円程度の増額した国庫負担額を確保しなければならない、という試算になっています。

1.2兆円規模の財源が必要になるのは、2063年度で約40年先です(【図表5】の赤色点線枠参照)。

ということは、当座は国庫負担額を増大させないで、すなわち40年から45年に延長した5年間分については、しばらくの間は、国庫負担の2分の1は導入しないで、保険料で財源を充てがって基礎年金を給付し、財務省との財源確保策についての了解が得られたのちは、延長期間分についても国庫負担をいれる、という選択肢の議論も、今回の年金部会ではなされるのではないでしょうか?

坂本純一先生は『共済新報』(共済組合連盟刊 2021年9月号)の「公的年金保険制度と国庫負担」の論文において、「国庫負担が給付の財源のひとつとして規定されている以上、給付の十分性を保つために必要となる国庫負担の増の財源を準備するのも国の義務であろう」(12頁)と述べています。

また、「うがった見方」と前提条件を置きつつ、石崎浩先生は、「(この改革案は)基礎年金を増額する財源確保のために、消費税増税が必要だ」とする際の「カードなのかもしれません」(『年金財政はどうなっているか』 信山社 2020年6月刊 154頁~155頁)と、財源としていずれは消費税の議論が浮上するのではないか、という識者の見方も出てきています。

いずれにしても、令和6年の財政検証に向けた今回の年金部会においても、加入期間の延長についてオプション試算をするだけ、というのは、これまで年金部会をウォッチングしてきた者として、考えにくい審議状況です。

年金数理部会では、厚生労働省が、

国庫負担を入れない場合の追加試算を追加提出!

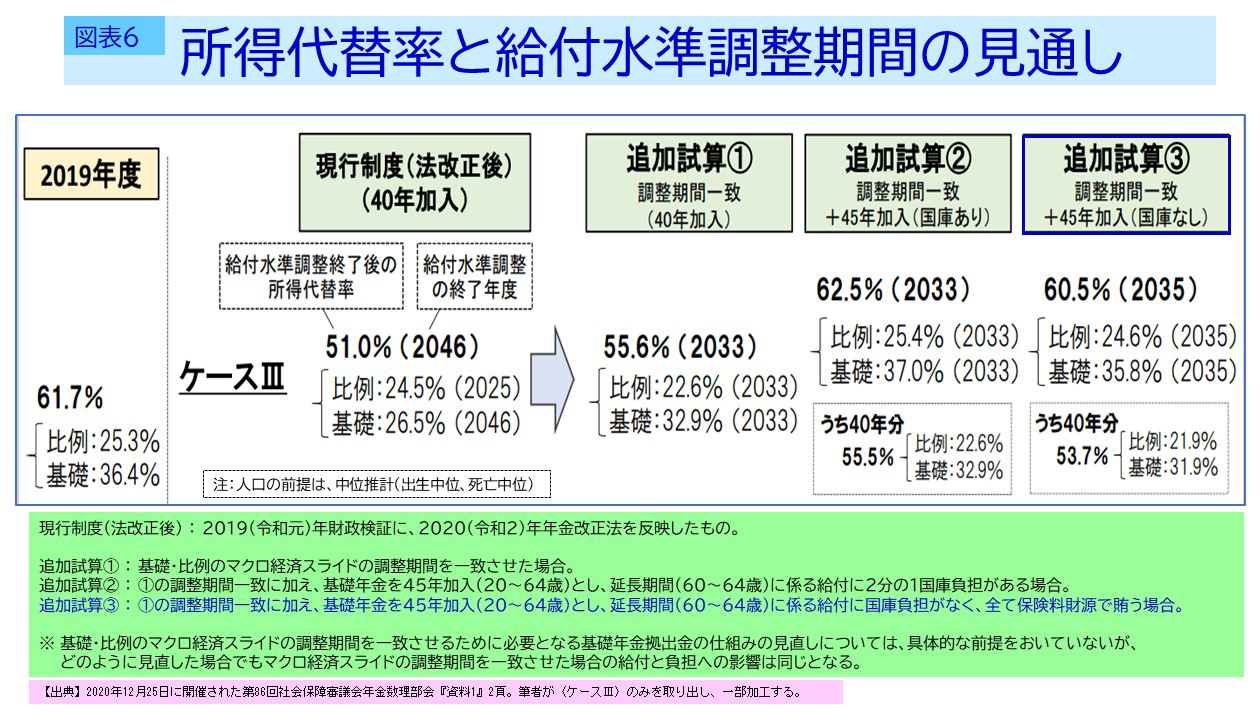

ところで、2020年12月25日に開催された年金数理部会において(名称が似ているが、年金部会ではなく、年金数理部会)、厚生労働省は追加試算を追加提出しています(【図表6】の追加試算③参照)。

【図表6】

この追加資料の解説というか、読み解きは省略しますが、「追加試算③」で、「国庫負担がなく、全て保険料財源でまかなう場合」の追加試算が、年金数理部会に追加提出されています。

こういう試算が、年金数理部会という審議会の場に提出された意味合いがたいへん重要であると、筆者は認識しています。

【図表6】の文字が小さいので、下に大きい字で書き写しておきます。

追加試算③:

①の調整期間一致に加え、基礎年金を45年加入(20~64歳)とし、

延長期間(60~64歳)に係る給付に国庫負担がなく、

全て保険料財源で賄う場合

| <筆者注> | なお、年金数理部会に追加提出された資料では、追加試算「②・③の45年加入は、2027年度以降、60歳に達する者から45年加入に延長と仮定。」とされていて、年金部会のオプション試算の開始時期とは異なっている。 |

|---|

国庫負担の財源を入れなくても、加入期間の延長のシナリオを、厚生労働省としては、相当十分に構想しているように筆者には窺えます。

国年1号の場合:

60歳から毎年約20万円を納付、

5年間で約100万円を納付!

保険料の申請免除も選択肢!

令和4年度の国民年金の保険料は、月額16,590円です。年間にすると、月額16,590円×12月=199,080円ということで、約20万円になります。

60歳までであった国民年金の保険料の納付は、加入期間が65歳までということになると、約20万円×5年間ということで、制度改正が実現すると、自営業者や会社を退職した国民年金の第1号被保険者は、60歳以降5年間で約100万円の保険料を納めなければならないことになります。

一方で、これによって増える老齢基礎年金の年金額は、令和4年度の年金額を基準に試算すると、777,800円×5年間/40年間=97,225円ということで、年間約10万円弱の増額と試算されます。

これをどう考えるかということですが、基礎年金の所得代替率が低下していくことを踏まえ、給付の十分性を確保するという観点に立つと、加入期間の延長は避けて通れない大きな課題ではないのでしょうか?

なお、60歳から65歳の国民年金の第1号被保険者で、保険料の納付が困難な人の場合、保険料の全額申請免除を活用することも選択肢となるでしょう。この場合、国庫負担の財源が手当されなくても、基礎年金の2分の1相当額は支給されるものとする、ということが大切だと認識しています。

今後、高齢者が貧困に陥ることを未然に防ぐ意味でも、基礎年金に給付の十分性を確保することは行政に課せられた大きな政策課題だと認識しています。

あわせて、現役時代の就労状況が安定していない人の場合、NISAやiDeCoなどの私的年金の重要性を訴えても、なかなかそこにお金を拠出するだけの余裕がないことが想定されます。

まずは、公的年金で強制加入の加入期間の延長を図り、給付の十分性を確保することが優先であると認識しています。

国年2号の場合:

厚生年金保険の被保険者は、

新たな保険料負担はなし!

地方公務員は、令和5年度より、定年が1歳ずつ引き上げられ、令和13年(2031年)4月以降は、原則として、定年の年齢は65歳となります。

60歳以上65歳未満の厚生年金保険の被保険者は、すでに厚生年金保険の保険料を払っていますので、国民年金の加入期間が60歳から65歳に延長されたとしても、新たに保険料を納付する必要はありません。

60歳以上の厚生年金保険の被保険者は、基礎年金が増える!

逆に、例えば大学卒業後、市役所や県庁に入庁した地方公務員は、65歳定年制においては、22歳から65歳まで43年間(516月)公務員として勤務していたと仮定すると、現行制度においては、厚生年金保険の定額部分は480月が頭打ちなので、「516月-480月=36月」は定額部分に反映されませんでした(60歳以上の被保険者期間で、480月に到達していない期間は、経過的加算として、老齢厚生年金として支給。22歳から60歳未満の期間は老齢基礎年金として支給)。

それが、国民年金の加入期間が45年になると、当然この頭打ちの上限の期間も45年×12月=540月に延長されることになりますので、60歳以降の定額部分相当額が基礎年金として支給されることになります。

この事例ですと、頭打ちになる36月分、1,621円(令和4年度の金額ベース)×36月=58,356円、年間約6万円弱の年金額が、加入期間が長くなったことにより、多く支給される試算となります。

国年3号の場合:

65歳まで国年3号へ!

保険料の支払いは引き続き不要

また、現行制度では、原則として65歳以上の厚生年金被保険者は、国民年金の第2号被保険者ではなくなるので、夫が66歳で厚生年金の被保険者、妻が58歳で被扶養配偶者の場合、健康保険は夫の被扶養者のままなのですが、国民年金は第3号被保険者から第1号被保険者に種別が切り替わります。したがって、自分で国民年金の保険料を納付しなければなりませんでした。

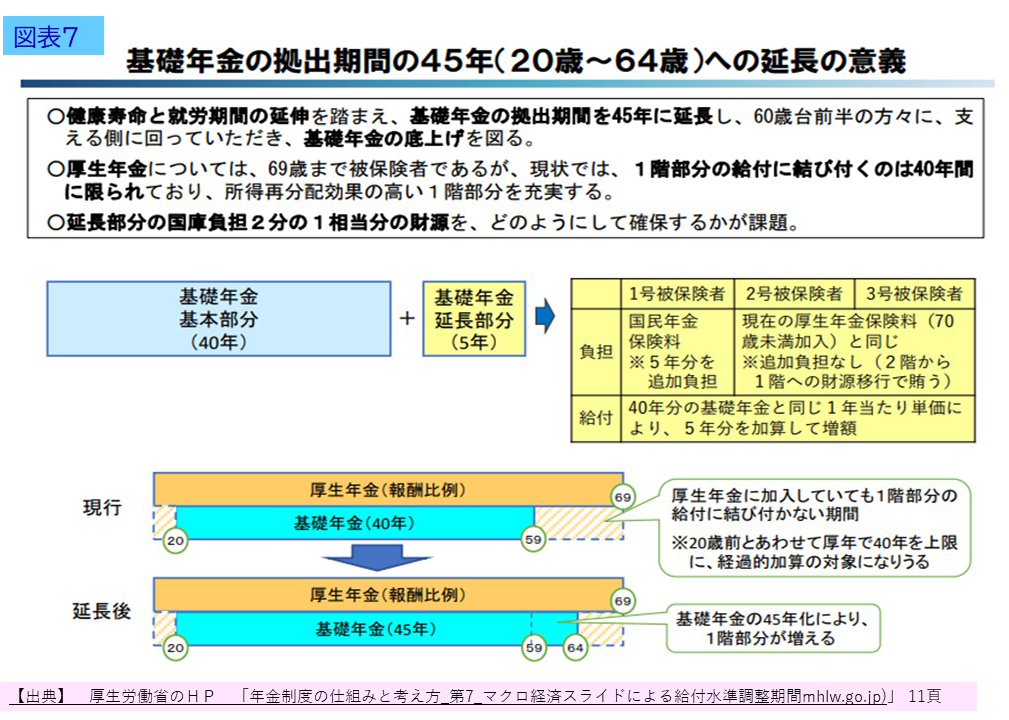

しかしながら、国民年金の加入期間が65歳まで5年間延長されると、国民年金の第2号被保険者も5年間延長され、70歳までとなるように変更されるので(厚生労働省のホームページの資料・【図表7】参照。この資料ではそのように読み取れるが…。ただし、最終的には法改正による)、妻は引き続き国民年金の第3号被保険者のままで、国民年金の保険料は納付しなくていい、ということになると思われます。

【図表7】

来月は「③ 短時間労働者のさらなる適用拡大 -「勤労者皆保険」制度の実現-」についてを書く予定にしています。

| Page Top▲ |