共済組合担当者のための年金ガイド

- TOP

- 共済組合担当者のための年金ガイド

- 【第105回】2025年3月号

本来水準の再評価率0.922に!

マクロが適用されて0.4ポイント低下

~令和7年度の年金額 続報(2)~

令和7年度の年金額について、先月号(2025年2月号)からの続きです。

図表番号は2025年2月号からの通し番号となります。

令和7年度に標準報酬月額20万円で働くと、

1年間で年金額はどのくらい増えるのか?

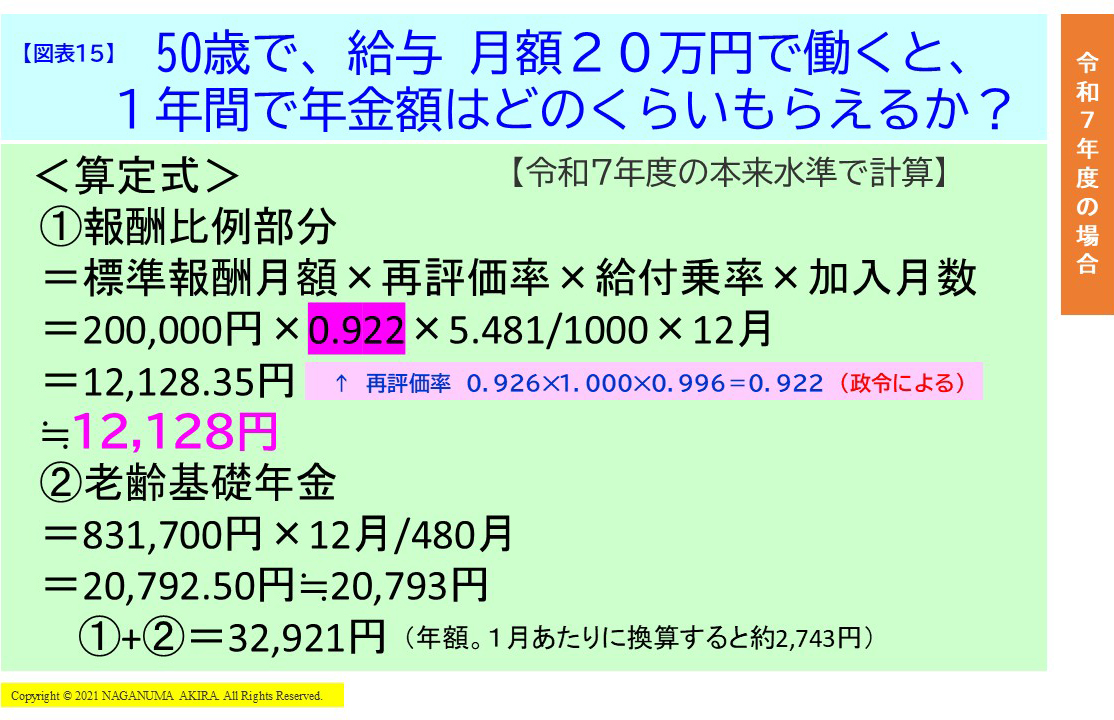

たとえば、令和7年度に、50歳の人が(30歳でもかまわないが)、標準報酬月額20万円で1年間働く(賞与なし)と、65歳から受給できる年金額はどのくらい増えるのでしょうか?【図表15】の算定式をご覧ください。

受給できる年金額は、①報酬比例部分(老齢厚生年金のうち、経過的加算の部分を除いた部分)は12,128円、②老齢基礎年金は20,793円、合計で32,921円となります。

さて、【図表15】の<算定式>に記した「令和7年度の本来水準の再評価率(0.922)」ですが、これはどのように求めるのでしょうか?

令和7年度の本来水準の再評価率は、0.922

令和6年度の本来水準の再評価率は、0.926でした。

しかしながら、令和7年度の本来水準の再評価率は0.922と、前年度と比べ、0.04ポイント低くなってしまいました。

なぜなのでしょうか?

本来水準の当該年度(令和7年度)の再評価率を求める算定式が、次のようになっているからです(【図表16】参照)。

【図表16】 令和7年度の本来水準の再評価率を求める算定式

-昭和13年4月2日以後生まれの人の場合-

当該年度(令和7年度)の再評価率[令和7年4月~令和8年3月]

=前年度(令和6年度)の再評価率[令和6年4月~令和7年3月]

✕可処分所得割合変化率(D)✕マクロ経済スライドの調整率(M)

✕特別調整率(C)

=0.926✕1.000✕0.996✕1.000

=0.9222≒0.922

| 注: | 指数の値については、2025年2月号【図表14】参照 |

先月号の【図表14】に記されているように、「可処分所得割合変化率(D)」については、令和3年度以降、「1.000」となっています。

マクロ経済スライドの調整率(M)のキャリーオーバー分、すなわち「特別調整率(C)」も令和7年度以降への持ち越しはありません。

ということは、気の早い話ではありますが、令和8年度の本来水準の再評価率というのは、令和7年度の本来水準の再評価率と比べ、マクロ経済スライドの調整率(M)に相当する指数分だけ、ポイントが下がると想定されます。

仮に、令和8年度のマクロ経済スライドの調整率(M)が-(マイナス)0.4%(指数でいうと、0.996)とすると、【図表17】のように試算され、令和8年度の本来水準の再評価率は「0.918」になると思われます。

【図表17】 令和8年度の本来水準の再評価率を求める算定式

-昭和13年4月2日以後生まれの人の場合-

当該年度(令和8年度)の再評価率[令和8年4月~令和9年3月]

=前年度(令和7年度)の再評価率[令和7年4月~令和8年3月]

✕可処分所得割合変化率(D)✕マクロ経済スライドの調整率(M)

✕特別調整率(C)

=0.922✕1.000✕0.996✕1.000

=0.9183≒0.918

マクロ経済スライドが厚生年金にも適用される期間中は、マクロ経済スライドの調整率(M)相当分だけ、当該年度の本来水準の再評価率は下がっていくものと考えられます。

基礎年金は国民年金法の「改定率」で、

厚生年金は「再評価率」で、毎年度、年金額を改定!

さて、先月号・2025年2月号で述べましたように、基礎年金は国民年金法の「改定率」で、毎年度、年金額を改定していきます。

厚生年金はというと、「再評価率」で、毎年度、年金額を改定していきます。

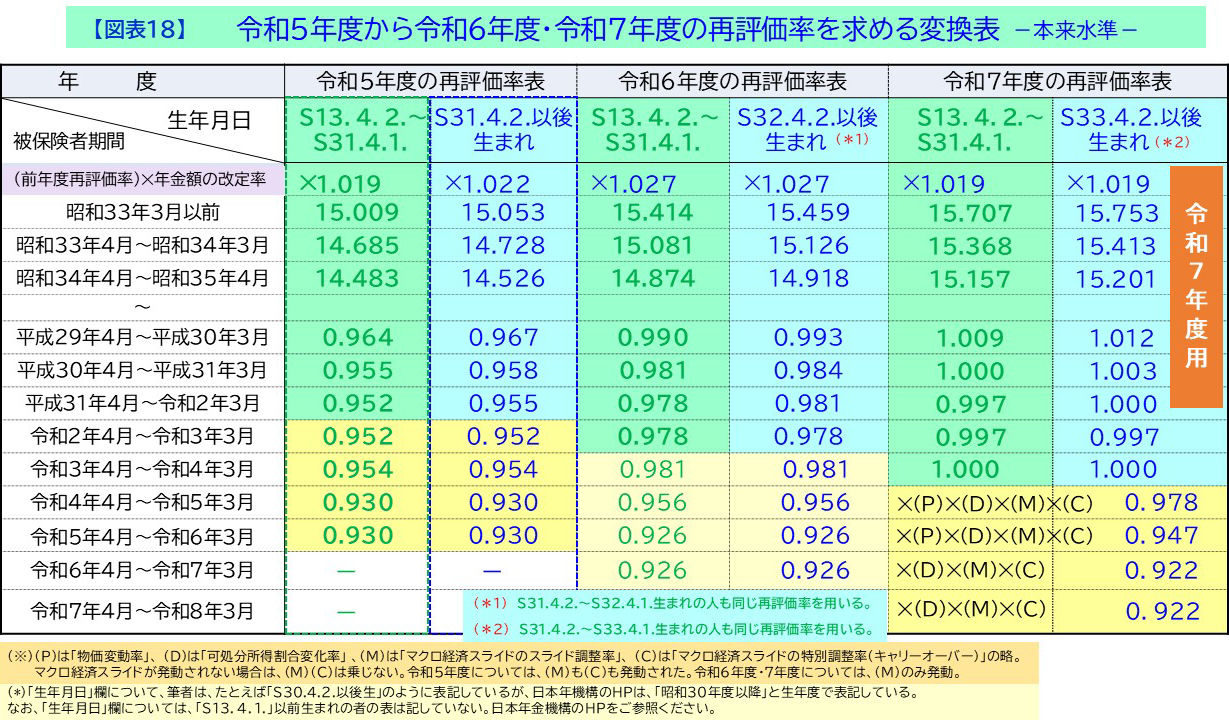

ただし、【図表16】で示しているように、当該年度を含む直近4年間は少し異なる方法により、再評価率を算出します(後述の【図表18】参照)。

国民年金法の「改定率」と厚生年金の「再評価率」を算出するのに用いる指標は、どちらも同じで、本稿では(筆者の【図表】の文言でいうと)、「年金額の改定率」ということになります。

「年金額の改定率」とは、2025年2月号の【図表6】で記した第Ⅳ段階の『年金額の改定率』の「1.9%」(指数でいうと1.019)ということになります。

本来水準の再評価率を算出する考え方・手順については、すでに、2023年3月号で詳細を記していますので、ここでは、<令和5年度の再評価率表から令和6年度の再評価率表を求める変換表>および<令和6年度の再評価率表から令和7年度の再評価率表を求める変換表>をコンパクトに【図表18】に整理しましたので、ご覧ください。

令和7年度の再評価率を試算すると・・・

【図表18】の「昭和13年4月2日~昭和31年4月1日生まれ」の人で、被保険者期間「昭和33年3月以前」の、令和7年度の再評価率の算出式を示しておきましょう。

15.414(前年度の再評価率)✕1.019=15.7068

≒15.707(小数点以下第4位を四捨五入)

あわせて、【図表18】の「昭和33年4月2日以後生まれ」の人で、被保険者期間「昭和33年3月以前」の、令和7年度の再評価率の算出式を示します。

15.459(前年度の再評価率)✕1.019=15.7527

≒15.753(小数点以下第4位を四捨五入)

なお、【図表18】の中の「(*2)」で触れていますように、「 S31.4.2.~S33.4.1.生まれの人」も、「昭和33年4月2日以後生まれ」の人と同じ再評価率を用います。

直近4年間はどのように求めるのか?

ところで、【図表18】では、令和7年度の直近4年間について、黄色のマーカーで網掛けしてあります。

すでに述べているように、直近4年間については、「前年度の再評価率」に当該年度の『年金額の改定率』を乗じて得る算出方法とは異なります。

【図表18】に記したように、昭和13年4月2日以後生まれの人は、直近4年間の再評価率の数値は同じ値になり、算出式は以下のようになります。

・当該年度の再評価率(R7年度)

=前年度の再評価率(R6年度)✕(D)✕(M)✕(C)

・前年度の再評価率(R6年度)

=前年度の再評価率(R6年度)✕(D)✕(M)✕(C)

・2年度前の再評価率(R5年度)

=2年度前の再評価率(R5年度)✕(P)✕(D)✕(M)✕(C)

・3年度前の再評価率(R4年度)

=3年度前の再評価率(R4年度)✕(P)✕(D)✕(M)✕(C)

| (注) | (P)は「物価変動率」、(D)は「可処分所得割合変化率」、 (M)は「マクロ経済スライドのスライド調整率」、 (C)は「マクロ経済スライドの特別調整率(キャリーオーバー)」の略。 |

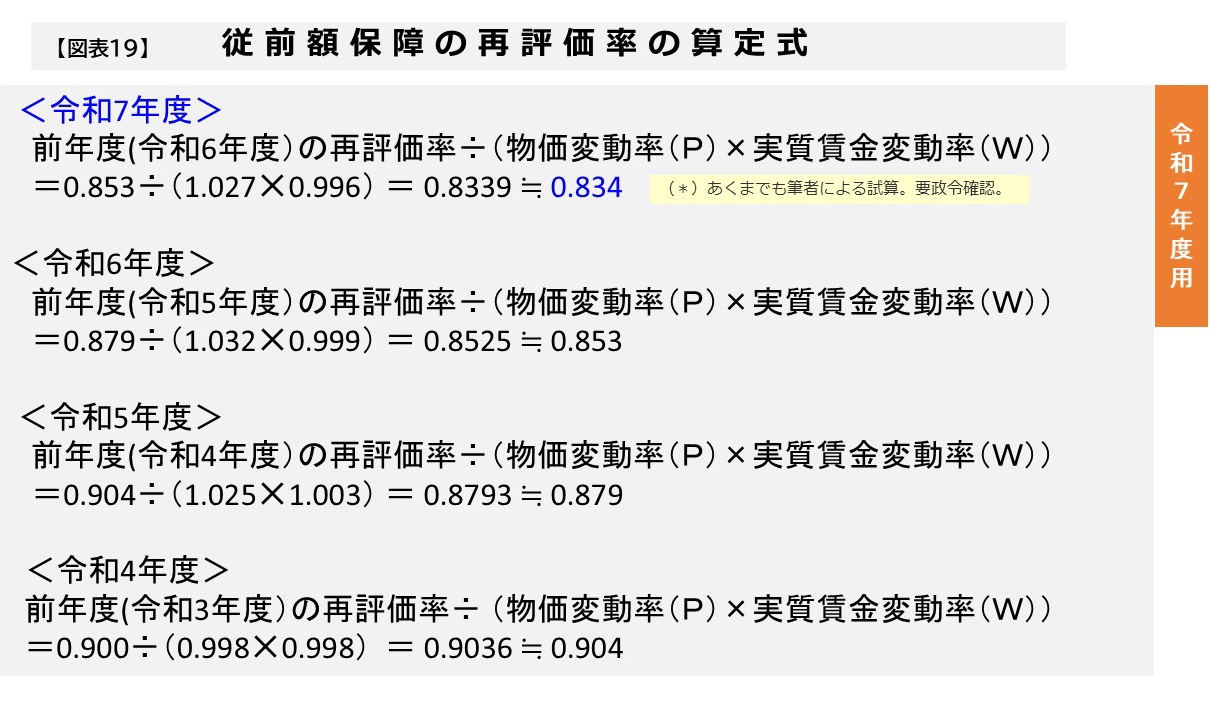

従前額保障の再評価率は、どのように求めるのか?

それでは、従前額保障の再評価率(平成6年再評価率)は、どのように求めるのでしょうか?

次のような算定式になります(【図表19】参照)。

「物価変動率」「実質賃金変動率」の指数については、2025年2月号の【図表14】でご確認ください。

なお、従前額保障の再評価率(平成6年再評価率)は、生年月日による区分がありません。この点、本来水準の再評価率とは異なりますので、ご注意ください。

これまで述べてきたのは、あくまでも筆者の試算です。最終的には、政令によりますので、ご確認をお願いいたします。

最後になりますが、これらの再評価率の数値は、公的年金の2階部分である厚生年金はもちろんのこと、旧3階部分である退職共済年金(経過的職域加算額)にも適用されます。