共済組合担当者のための年金ガイド

- TOP

- 共済組合担当者のための年金ガイド

- 【第116回】2026年2月号

令和8年度の年金額、基礎年金と厚生年金(報酬比例部分)・経過的職域加算額(退職共済年金)で、年金額の改定率が異なる!

~ 令和8年度の年金額 一挙掲載(1)~

令和8年度の新しい年金額についての情報が、厚生労働省から令和8年1月23日(金)に公表されました。

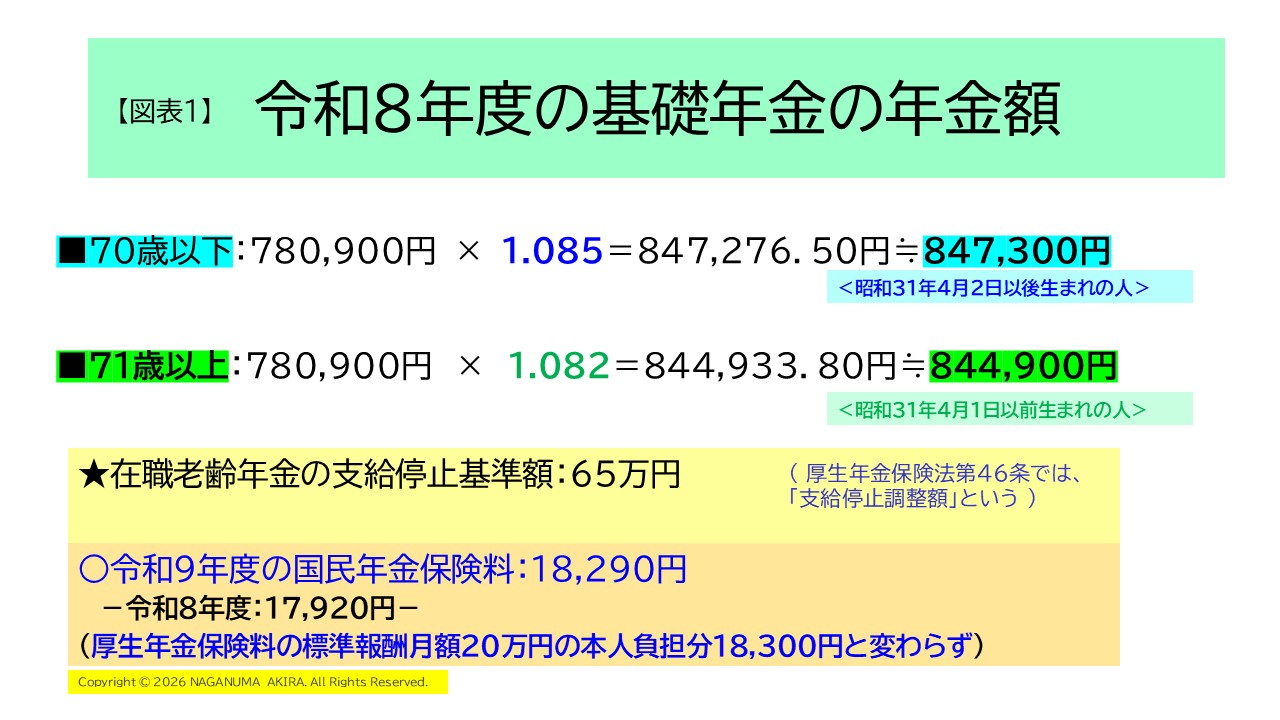

令和8年度の基礎年金の年金額・在老の支給停止基準額

これを踏まえると、令和8年度の基礎年金の年金額(満額)・在職老齢年金の支給停止基準額・令和9年度の国民年金の保険料は、【図表1】のとおりとなります。

令和8年度の年金額の改定について

令和8年度の年金額の改定率を述べる前に、簡単に、年金額改定の基本ルールについて、再確認しておきましょう。

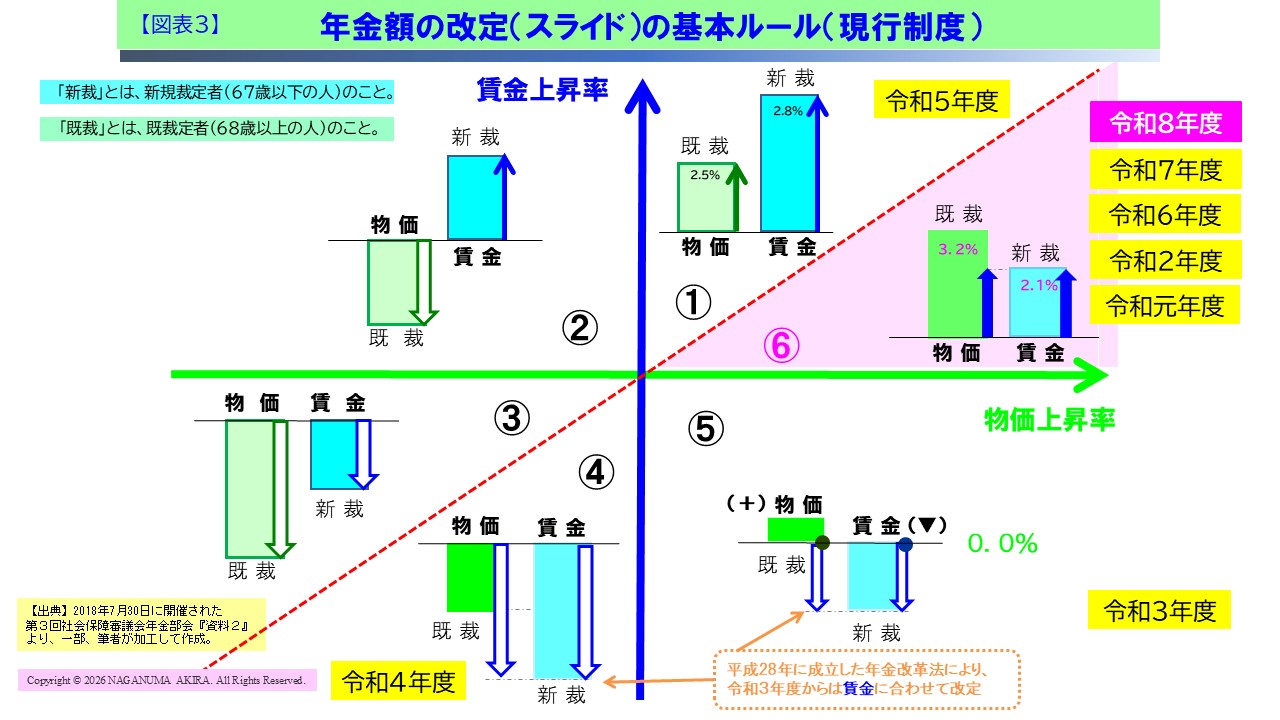

単純に言葉で言い表わすと、【図表2】のようになります。

【図表2】 年金額改定の基本ルール

| (1) | 新規裁定者は賃金変動、 既裁定者は物価変動をベースに改定 |

| (2) | 物価変動>賃金変動の場合は、 既裁定者も賃金変動をベースに改定 |

【出典】2025年12月18日に開催された第107回社会保障審議会年金数理部会

『資料3』『公的年金制度に係る令和6(2024)年財政検証のピアレビュー第1章』 5頁、の「図表1-1-2 年金額改定の基本的な仕組み」を、筆者が一部改変。

イメージ図で示したほうがわかりやすいでしょう。

【図表3】【年金額の改定(スライド)の基本ルール(現行制度)】をあわせて、ご覧ください。

つまり、

(1)賃金上昇が物価上昇より高い場合(【図表3】パターン図①・②・③)

→ 新規裁定者=「賃金」による改定

→ 既裁定者=「物価」による改定

(2) 賃金上昇が物価上昇より低い場合(【図表3】パターン図④・⑤・⑥)

→ 新規裁定者・既裁定者ともに「賃金」による改定

により、改定することになります。

令和5年度については、【図表3】のパターン図①「賃金上昇(2.8%)>物価上昇(2.5%)」に該当したので、新規裁定者は「賃金」により改定し、既裁定者は「物価」により改定することになりました。

結果として、事実上はじめて、新規裁定者と既裁定者で異なる改定率が適用されることになり、基礎年金の満額が新規裁定者と既裁定者で、異なる年金額が算出されることになりました。

令和8年度については、【図表3】パターン図⑥「物価(3.2%)>賃金(2.1%)」に該当していますので、新規裁定者も既裁定者も「賃金」により改定し、結果として、新規裁定者も既裁定者も同じ改定率が適用される、ということなります。

年度は前後しますが、令和6年度・令和7年度も、令和8年度と同様に、【図表3】パターン図⑥「物価>賃金」に該当していますので、新規裁定者も既裁定者も「賃金」により改定し、結果として、新規裁定者も既裁定者も同じ改定率が適用されています。

【図表3】 【年金額の改定(スライド)の基本ルール】 に、令和元年度以降の年金額の改定がどのパターンに該当していたかを書き込んでおきましたので、ご参照ください。

令和8年度の年金額の改定率を求める

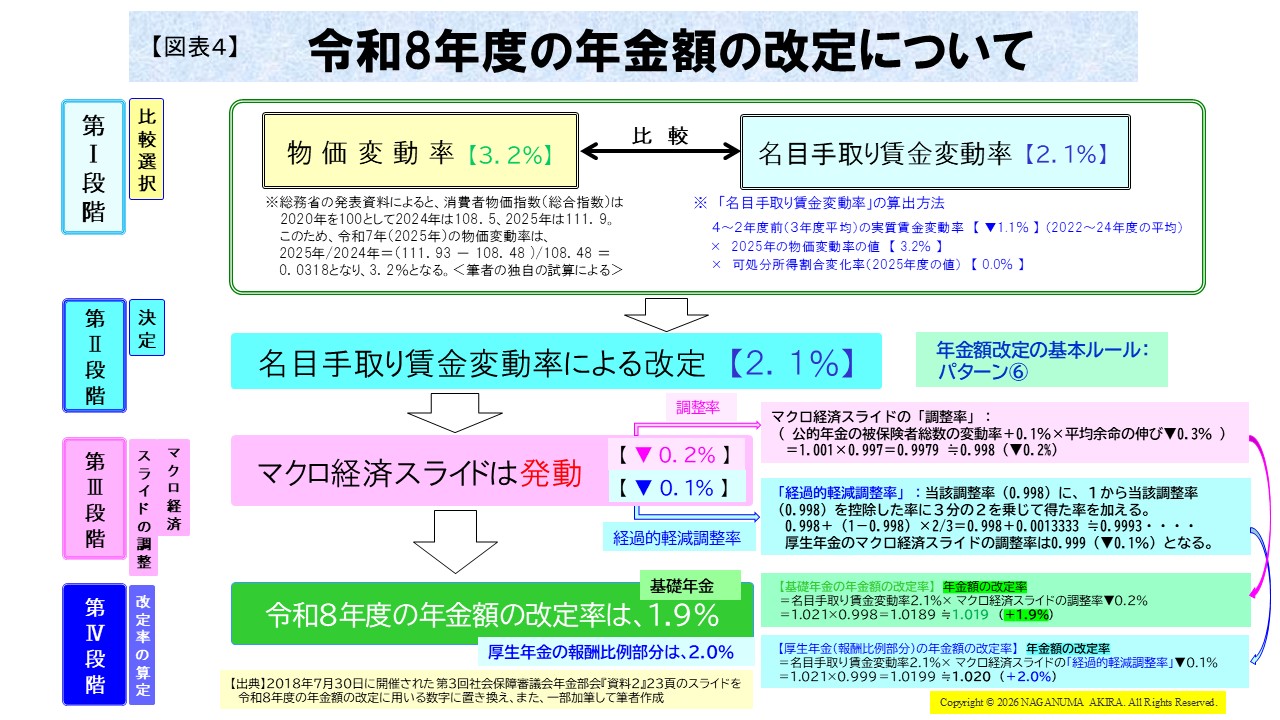

令和8年度の年金額の改定率の求め方については、【図表4】に示しましたので、ご覧ください。

まず、第Ⅰ段階で、「物価変動率」(以下、「物価」と記す)と「名目手取り賃金変動率」(以下、「賃金」と記す)を比べます。

「物価」は3.2%、「賃金」は2.1%です。

第Ⅱ段階では、「年金額改定の基本ルール」(【図表3】参照)に当てはめ、どのパターンに該当するかを定めます。「物価」(3.2%)>「賃金」(2.1%)ですので、令和8年度は、既裁定者(68歳以上の人)も新規裁定者(67歳以下の人)も、「賃金」(2.1%)により改定することになります。

第Ⅲ段階では、マクロ経済スライドを発動するかどうかを検討します。

マクロ経済スライドの調整率を求めると、マイナス0.2%(指数で0.998)となりました(計算式は、【図表4】第Ⅲ段階のピンク色で網掛けした箇所を参照)。

「賃金」が2.1%ですので、マクロ経済スライドの調整率はフル発動されます(繰り越す分、つまりキャリーオーバーする分はない、ということ)。

なお、先月号(2026年1月号)でも述べましたように、厚生年金(報酬比例部分)のマクロ経済スライドの適用については、「令和7年年金改正法」により、令和8年度以降の調整率を本来の3分の1に緩和していますので、厚生年金(報酬比例部分)のマクロ経済スライドの調整率(「経過的軽減調整率」という)は、マイナス0.1%(指数で0.999)となっています(【図表4】第Ⅲ段階のブルーの色で網掛けした箇所を参照)。

第Ⅳ段階で、令和8年度の年金額の改定率を算出します。

令和8年度の年金額の改定率は、「賃金」✕「マクロ経済スライドの調整率」で求めますが、今年度の令和8年度については、基礎年金(国民年金)と厚生年金(報酬比例部分)で、調整率の値が異なりますので、ココが注意を要する点です(【図表4】第Ⅳ段階を参照)。

まず、基礎年金(国民年金)の年金額の改定率については、「賃金」✕「マクロ経済スライドの調整率」で、「賃金」(指数で1.021)✕「マクロ経済スライドの調整率」(指数で0.998)=1.9%(指数で1.019)と求められました。

したがって、基礎年金(国民年金)の年金額の改定率は、既裁定者(68歳以上の人)も新規裁定者(67歳以下の人)も、1.9%ということになります。

他方、厚生年金(報酬比例部分)については、「賃金」✕「マクロ経済スライドの経過的軽減調整率」で求めますので、「賃金」(指数で1.021)✕「マクロ経済スライドの経過的軽減調整率」(指数で0.999)=2.0%(指数で1.020)と求められました。

したがって、厚生年金(報酬比例部分)の年金額の改定率は、既裁定者(68歳以上の人)も新規裁定者(67歳以下の人)も、2.0%ということになります。

経過的職域加算額(退職共済年金)の年金額の改定率も、

厚生年金(報酬比例部分)と同じで、2.0%

なお、詳細は触れませんが、経過的職域加算額(退職共済年金)の年金額の改定率も、厚生年金(報酬比例部分)と同じく、既裁定者(68歳以上の人)も新規裁定者(67歳以下の人)も、2.0%になります。

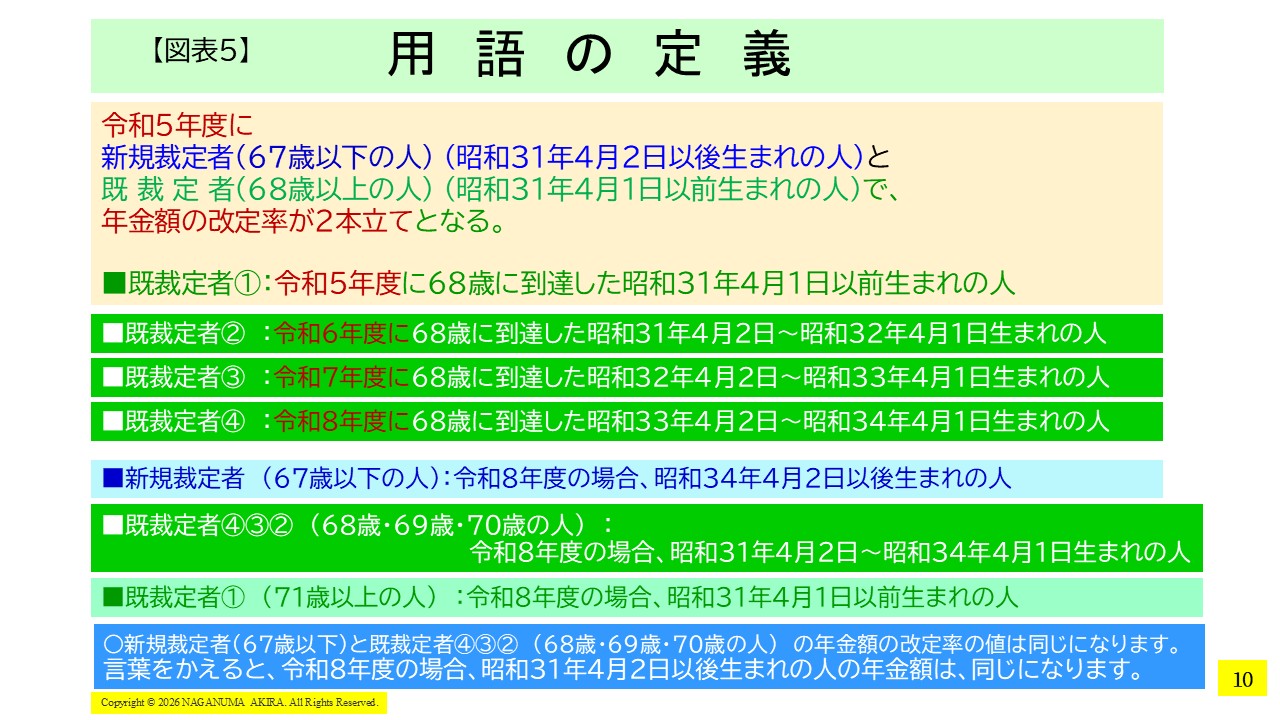

既裁定者の年金額は2通り

-既裁定者①・既裁定者②・既裁定者③・既裁定者④の用語の定義-

令和8年度の基礎年金の年金額を求めるためには、令和8年度の国民年金法の改定率を求めなければなりません。

ところで、既裁定者の年金額は2通りになっています。

このあとの【図表】では、筆者は「既裁定者①・既裁定者②・既裁定者③・既裁定者④」という用語を使って説明していきますので、まずは用語の簡単な解説をしておきましょう(【図表5】参照)。

すでに述べたように、令和5年度に既裁定者(68歳以上:昭和31年4月1日以前生まれ)と新規裁定者(67歳以下:昭和31年4月2日以後生まれ)で、年金額の改定率に差異が生じました。

令和6年度については、既裁定者(68歳以上:昭和32年4月1日以前生まれ)も新規裁定者(67歳以下:昭和32年4月2日以後生まれ)も、年金額の改定率は同じなのですが、令和5年度の改定率の差異の影響で、69歳以上の既裁定者(昭和31年4月1日以前生まれ:「既裁定者①」)と68歳の既裁定者(「既裁定者②」:昭和31年4月2日から昭和32年4月1日以前生まれ)で、同じ既裁定者の区分でありながら、改定率の差異がそのまま残るようになってしまいました。

つまり、既裁定者の改定率が2通りになってしまったのです。

この影響は、令和7年度も令和8年度も続いております。

令和7年度も令和8年度も、既裁定者(68歳以上)も新規裁定者(67歳以下)も改定率は同じで変わらないのですが、令和5年度の改定率の差異が、そのまま引きずって、残ってしまっています。

そこで、以後の令和8年度の年金額の説明では、「既裁定者①」「既裁定者②」「既裁定者③」「既裁定者④」という用語を使って解説することとし、用語の定義を【図表5】に簡略にまとめておりますので、お読み取りください。

【図表5】にも記したように、新規裁定者(67歳以下)と既裁定者④③②(68歳・69歳・70歳の人)の年金額の改定率の値は同じになります。

言葉をかえると、令和8年度の場合、昭和31年4月2日以後生まれの人の年金額は、同じになります(【図表1】の基礎年金の年金額をご参照ください)。

令和8年度の国民年金法の改定率と基礎年金の年金額を求める

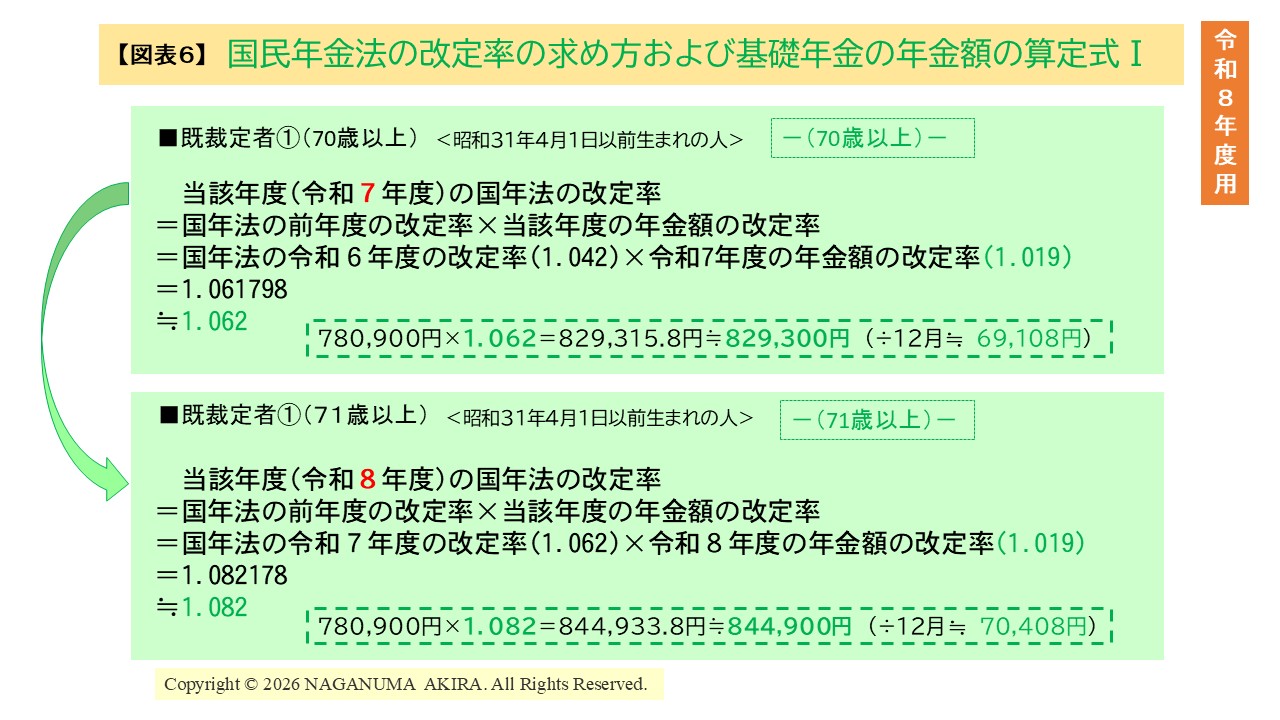

-「既裁定者①」の場合-

令和8年度の基礎年金の年金額を求めるためには、まず、令和8年度の国民年金法の改定率を求めなければなりません(【図表6】参照)。

令和8年度の国民年金法の改定率を求めるためには、令和7年度の国民年金法の改定率に、令和8年度の「年金額の改定率」(1.9%、指数で1.019)を乗ずる、ことになっています。

さて、令和8年度に71歳以上になる人、すなわち令和5年度に68歳以上だった「既裁定者①」の人は、全員が、令和7年度の国民年金法の改定率が「1.062」だったので、令和8年度には、次の【図表6】で計算式に示したように、「1.082」となります。

したがって、基礎年金の年金額は、

「法定額 780,900円」✕「国民年金法の改定率1.082」で、

780,900円×1.082=844,933.80≒844,900円(50円以上100円未満切り上げ、50円未満切捨)となります。

新規裁定者の、令和8年度の国民年金法の改定率と

基礎年金の年金額を求める

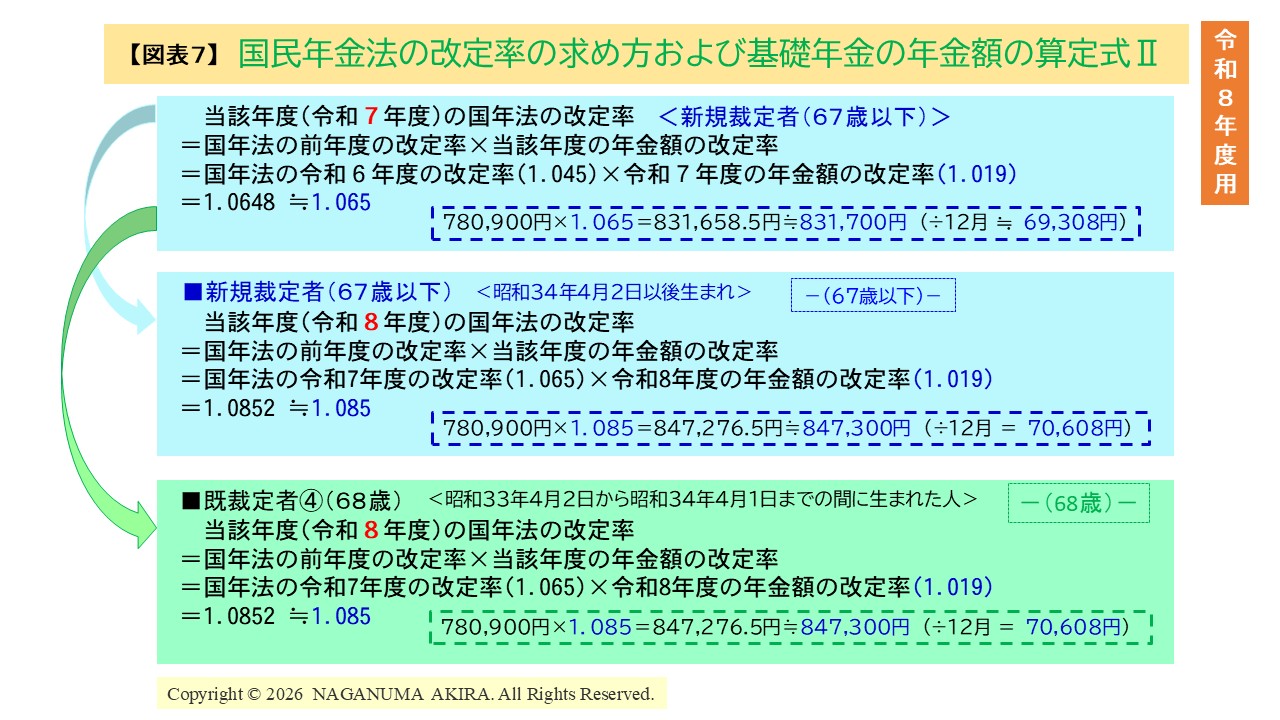

令和7年度に66歳以下だった人は、令和8年度は67歳以下ですので、新規裁定者のままです。

また、令和7年度に67歳だった人(昭和33年4月2日から昭和34年4月1日までの間に生まれれた人)は、令和8年度には、筆者の用語で、「既裁定者④」となります。

令和8年度の年金額の改定については、【図表3】で述べたように、新規裁定者も既裁定者も改定率は同じで、基礎年金(国民年金)は「1.019」でした。

したがって、令和8年度の国民年金法の改定率は、新規裁定者も「既裁定者④」も同じで、【図表7】に示したように、令和7年度の国民年金法の改定率が「1.065」だったので、令和8年度は、「1.085」となります。

この辺のことを計算式でまとめたのが、【図表7】になります。

新規裁定者および「既裁定者④」の基礎年金の年金額は、

「法定額 780,900円」✕「国民年金法の改定率1.085」で、

780,900円×1.085=847,276.50≒847,300円(50円以上100円未満切り上げ、50円未満切捨)となります。

「既裁定者②」(70歳)と「既裁定者③」(69歳)の

国民年金法の改定率と基礎年金の年金額は、

「既裁定者④」(68歳)と新規裁定者(67歳以下)に同じ

「既裁定者②」(令和8年度に70歳:令和6年度に68歳に到達した昭和31年4月2日~昭和32年4月1日生まれの人)および

「既裁定者③」(令和8年度に69歳:令和7年度に68歳に到達した昭和32年4月2日~昭和33年4月1日生まれの人)の国民年金法の改定率と基礎年金の年金額は、

【図表7】で示した

「既裁定者④」(令和8年度に68歳:令和8年度に68歳に到達した昭和33年4月2日~昭和34年4月1日生まれの人)と

新規裁定者(令和8年度に67歳以下:昭和34年4月2日以後生まれの人)と

同じですので、【図表】で示すのは省略します。

したがって、国民年金法の年金の改定率および年金額の金額を示すときには、既裁定者と新規裁定者の区分で分けるのではなく、昭和31年4月1日以前生まれと昭和31年4月2日以後生まれの生年度に分けて、示すことのほうがわかりやすく、厚生労働省のプレスリリースでもこの方式によっているものと思われます。

ただ、年金額の改定については、【図表2】の 【年金額改定の基本ルール】で示したように、既裁定者(68歳以上)と新規裁定者(67歳以下)で、「既裁定者は物価」、「新規裁定者は賃金」で改定し、改定率が枝分かれする可能性がありますので、本稿では原則に則って、しくみを解説したところであります。

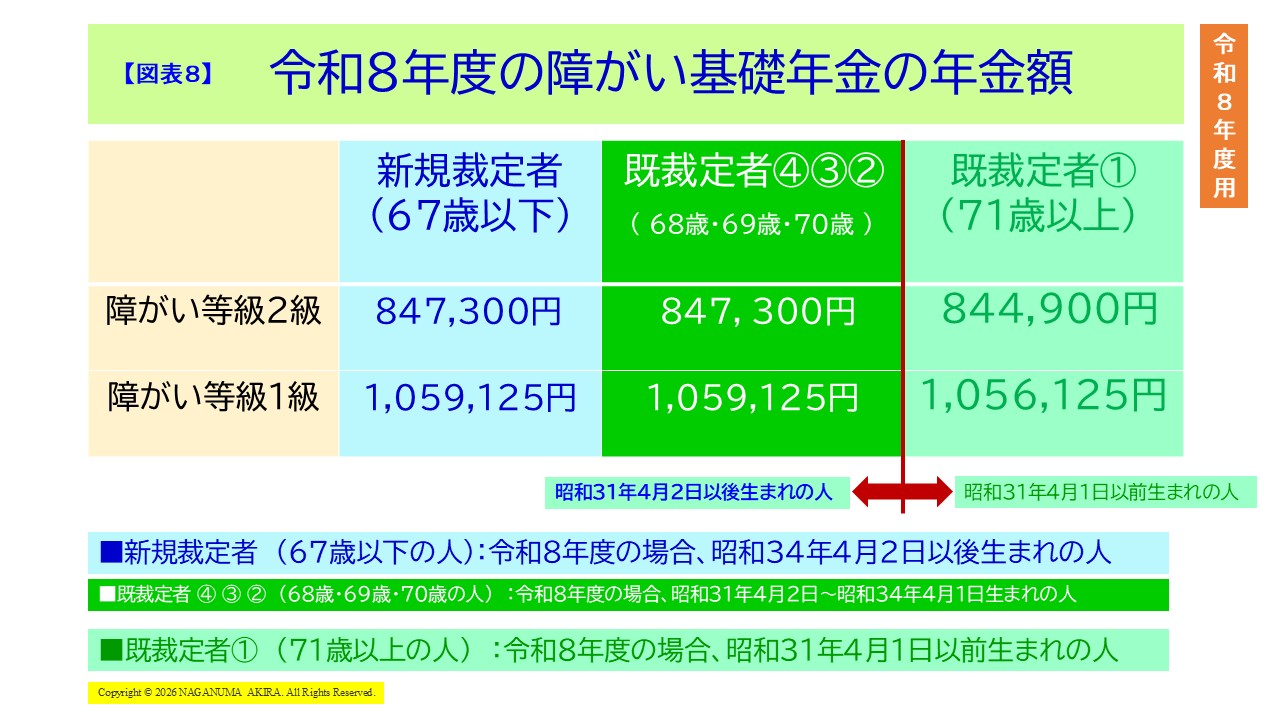

障がい基礎年金の1級と2級の年金額

障がい等級1級の障がい基礎年金は、障がい等級2級の障がい基礎年金の年金額の1.25倍となります。

これまでの説明を踏まえ、

既裁定者①(令和8年度で71歳以上:昭和31年4月1日以前生まれの人)、

既裁定者②(令和8年度で70歳:昭和31年4月2日から昭和32年4月1日生まれの人)・既裁定者③(令和8年度で69歳:昭和32年4月2日から昭和33年4月1日生まれの人)・既裁定者④(令和8年度で68歳:昭和33年4月2日から昭和34年4月1日生まれの人)、そして新規裁定者(令和8年度で67歳以下:昭和34年4月2日以後生まれの人)と障がい基礎年金の1級・2級の年金額を一覧表にまとめると【図表8】のようになります。

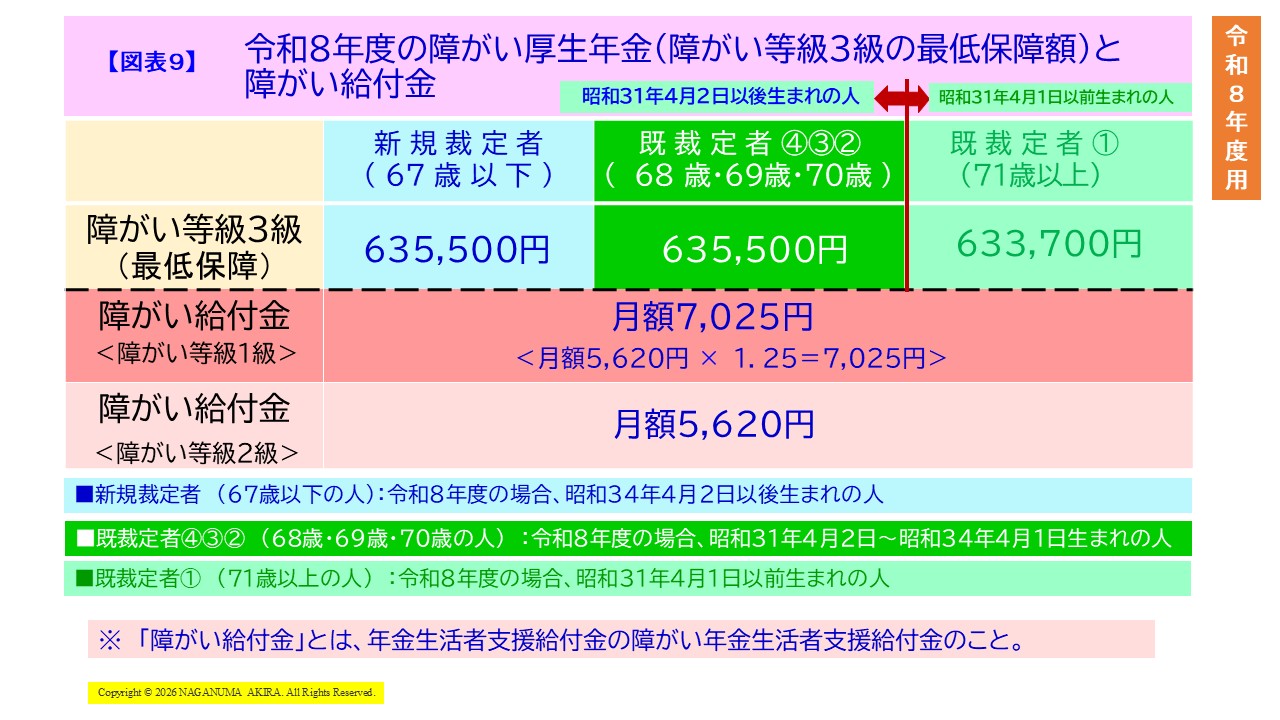

なお、障がい厚生年金の障がい等級3級の最低保障額(年額)と障がい給付金(「障がい年金生活者支援給付金」のこと)の金額(月額)は、【図表9】のとおりとなります。

障がい給付金については、生年度による年金額の差異は生じません。物価変動率の累積によって給付金の金額が算定されるからです。

詳しくは、3月号以降で説明していきます。

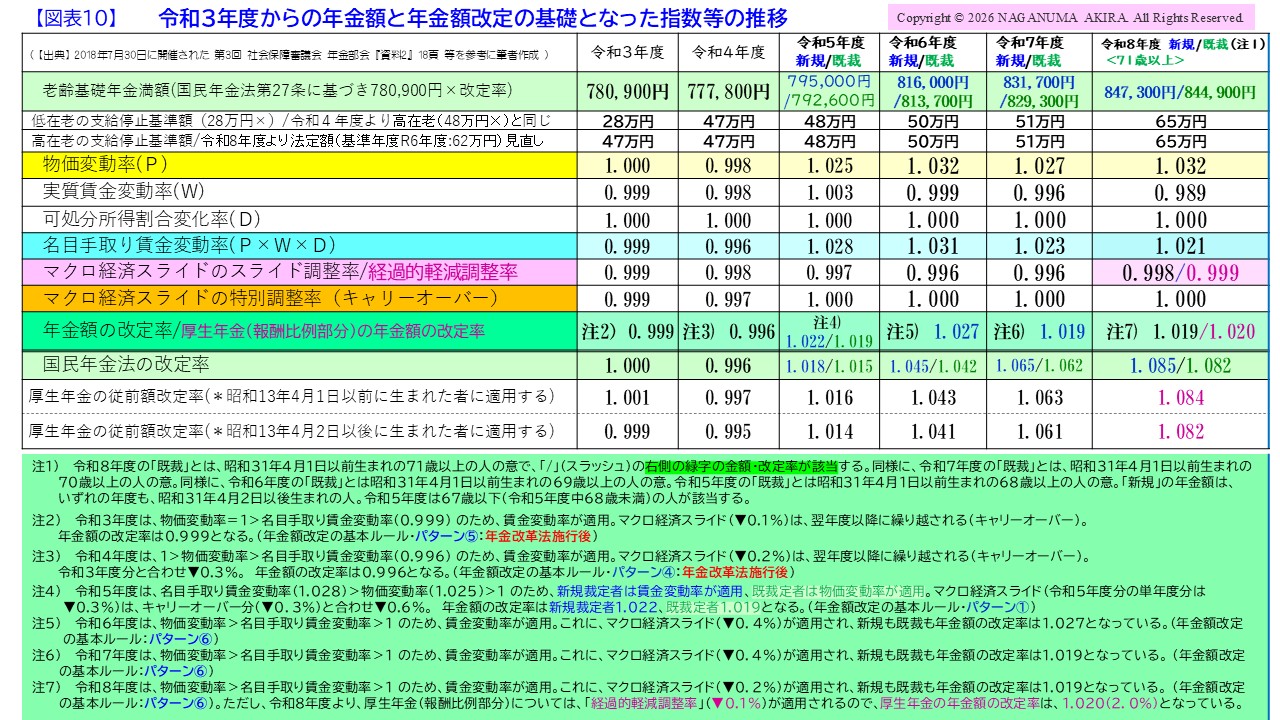

最後になりますが、年金額を求める際に必要な指数等を一覧表(【図表10】)にまとめてありますので、必要に応じ、ご参照ください。

来月号では、紙幅の関係で、今月取り上げることのできなかった、令和8年度の「経過的寡婦加算の額」「振替加算の加算額」「子の加算額」「加給年金額」などについて記す予定にしています。

*********************************************************

************************

なお、本稿を執筆するにあたり、埼玉県社会保険労務士会の田口芳夫先生・斉藤智子先生、大阪府社会保険労務士会の仲野吉彦先生に多大なご指導をいただきました。

この場を借りて、厚く御礼を申し上げます。