共済組合担当者のための年金ガイド

- TOP

- 共済組合担当者のための年金ガイド

- 【第112回】2025年10月号

法改正後の死亡分割の請求は、

遺族厚生年金の請求と同時にはできないのですか?

-改正後の遺族基礎年金も、収入要件は撤廃されるのですね!?など-

今月も、改正後の遺族年金について、Q&A形式で考えていきます。

質問(Q)は、極力、簡略に記していきます。

なお、図表番号などは2025年6月号からの通し番号としています。

改正後は、遺族基礎年金も収入要件は撤廃される!?

Q1 法改正後は、遺族基礎年金も収入要件は撤廃されると理解してよろしいでしょうか?

A1 遺族基礎年金の収入要件は撤廃されていません。従前のままです。

生計維持要件を規定した国民年金法第37条の2をご覧ください(【図表21】参照)。従前のままです。

したがって、遺族基礎年金の受給権の発生については、収入要件が問われます。

【図表21】法改正チェックポイントⅨ -改正なし/国民年金法第37条の2-

(遺族の範囲)

第37条の2 遺族基礎年金を受けることができる配偶者又は子は、被保険者又は被保険者であつた者の配偶者又は子(以下単に「配偶者」又は「子」という。)であつて、被保険者又は被保険者であつた者の死亡の当時その者によつて生計を維持し、かつ、次に掲げる要件に該当したものとする。

一 配偶者については、被保険者又は被保険者であつた者の死亡の当時その者によつて生計を維持し、かつ、次号に掲げる要件に該当する子と生計を同じくすること。

二 子については、18歳に達する日以後の最初の3月31日までの間にあるか又は20歳未満であつて障害等級に該当する障害の状態にあり、かつ、現に婚姻をしていないこと。

遺族厚生年金は、生計維持要件を規定していた厚生年金保険法第59条第1項が改正され、あらたに同条第2項が新設。60歳未満の配偶者については、原則として、収入要件は撤廃されています(ただし、生計同一要件は必要)。

しかしながら、遺族基礎年金については、収入要件は従前のままですので、注意が必要です。慣れるまでは混同しそうです。 念のため、2025年7月号で記した、【図表4】【法改正チェックポイントⅡ】を再掲しておきましょう。

【図表4】法改正チェックポイントⅡ-改正後の厚生年金保険法第59条第2項-

(遺族)

第59条 遺族厚生年金を受けることができる遺族は、被保険者又は被保険者であつた者の配偶者、子、父母、孫又は祖父母(以下単に「配偶者」、「子」、「父母」、「孫」又は「祖父母」という。)であつて、被保険者又は被保険者であつた者の死亡の当時(失踪の宣告を受けた被保険者であつた者にあつては、行方不明となつた当時。以下この条において同じ。)その者によつて生計を維持していたものとする。ただし、配偶者(妻)以外の者にあつては、次に掲げる要件に該当した場合に限るものとする。

一 夫、父母又は祖父母については、60歳(55歳)以上であること。

二 (略)

2 被保険者又は被保険者であつた者の死亡の当時その者と生計を同じくしていた60歳未満である配偶者は、前項の規定にかかわらず、遺族厚生年金を受けることができる遺族とする。

(筆者注)赤字の2本取消線の箇所が改正・削除され、青字の文言に修正される。

第2項は新設なのですべて青色の文字にした。

また、第1項は「生計維持」要件を規定、第2項は「生計同一」要件を規定しているので、該当箇所を太字にし、緑色で網掛けした。

したがって、2025年7月号【事例3】でご紹介したように、18歳の年度末までの子のある妻で、遺族厚生年金の受給権は発生するが、遺族基礎年金の受給権は発生しないという事例も起こりえます(子に遺族基礎年金が支給されている期間は、遺族厚生年金は支給停止となる)。

5年有期の遺族厚生年金を受給しても、

老齢厚生年金の繰下げ受給はできるのか?

Q2 5年有期の遺族厚生年金を受給しても、老齢厚生年金の繰下げ受給はできるのでしょうか?

A2 できます。

5年有期の遺族厚生年金を受給していたとしても、たとえ継続給付で、受給が継続していたとしても、5年有期の遺族厚生年金は、「65歳に達したとき」(改正後の厚生年金保険法第63条第2項第3号)に失権します。

したがって、自身の老齢厚生年金を繰り下げることに際して、「できない規定」に該当する事由はありませんので、繰下げ受給することは可能です。

もちろん、「死亡分割」の請求手続を行い、自身のものとなった配偶者の厚生年金の記録も、繰下げの対象となり、繰り下げることとなります。

なお、言わずもがなですが、繰り下げることができるのは、66歳以後に変わりありません。

これもすでに、2025年7月号で【図表6】として記しておりますが、改正後の厚生年金保険法第63条第2項を再掲しておきましょう。ご確認ください。

【図表6】法改正チェックポイントⅣ-改正後の厚生年金保険法第63条第2項第3号-

(失権)

第63条 遺族厚生年金の受給権は、受給権者が次の各号のいずれかに該当するに至つたときは、消滅する。

一 死亡したとき。

二 婚姻をしたとき。

三 直系血族及び直系姻族以外の者の養子となつたとき。

四 (略)

五 (削る)〈改正前の30歳未満の遺族基礎年金の受給権を有しない妻(子のない妻)について、受給権を取得した日から5年後に遺族厚生年金が失権する規定〉

2 前項各号のいずれかに該当する場合のほか、60歳に達する前に支給すべき事由が生じた遺族厚生年金の受給権は、その受給権者(以下「特定受給権者」という。)が次の各号のいずれかに該当するに至つたときは、消滅する。

一 第65条第3項の規定による60歳に達する前に支給すべき事由が生じた遺族厚生年金の全部の支給の停止が2年間継続したとき。

二 老齢厚生年金の受給権を取得したとき。

三 65歳に達したとき。

(筆者注)第1項第2号および第3号は、青字の文言に改正。第5号は削除。

青字の第2項は新設。一部、筆者が太字に、緑色で網掛けする。

なお、従前の第2項および第3項は、それぞれ第3項および第4項に項ずれ。

継続給付を判定する第1所得基準額・第2所得基準額とは何か?

Q3 継続給付を判定する第1所得基準額とか第2所得基準額って、なんですか?

A3 ひと言で言うのはむずかしいですが、遺族厚生年金の継続給付を判定する際の所得基準額です。

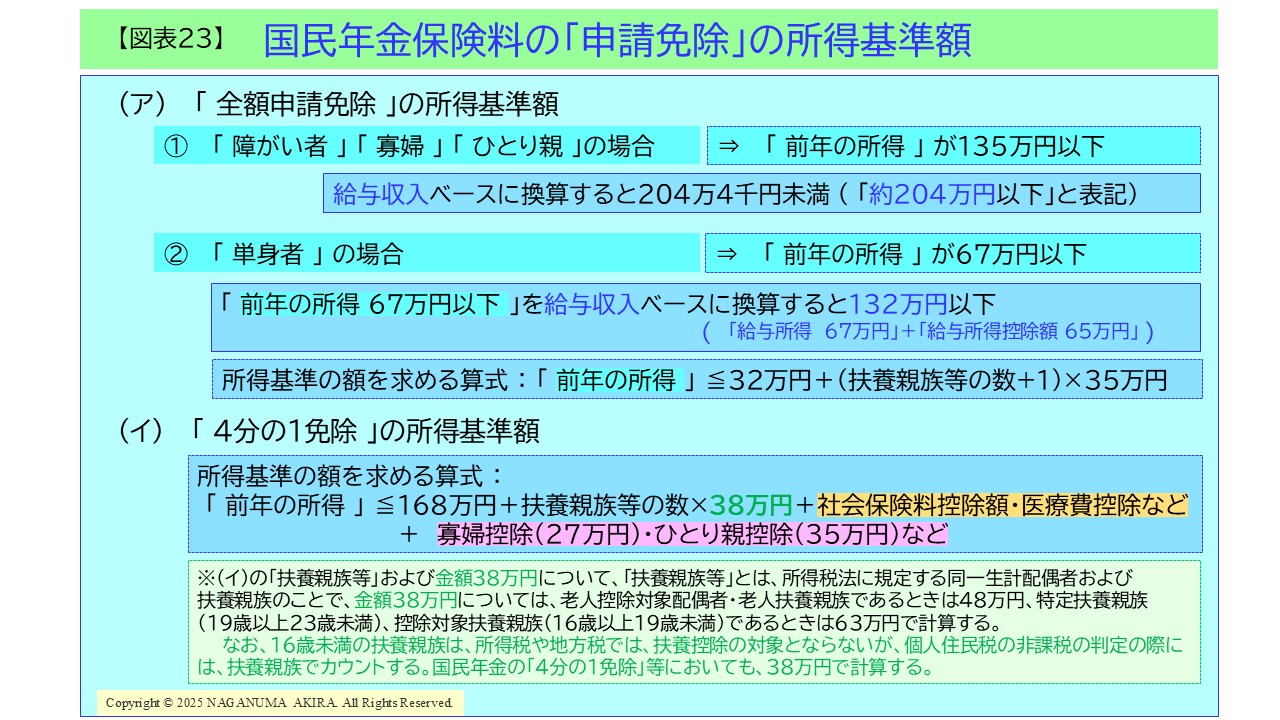

「第1所得基準額」とは「全額申請免除」の所得基準をもとに政令で定められる所得基準額であり、この所得基準額以下であれば、5年有期の遺族厚生年金の受給権者が受給する遺族厚生年金は、支給停止の対象とはなりません(【図表22】(ア)参照)。

5年経過したあとも、全額支給されます(最長65歳に達するまで)。

単身の男性であれば、前年の所得が67万円以下(給与収入に換算すると132万円以下)、単身の女性(地方税法で定める寡婦)であれば、前年の所得が135万円以下(給与収入に換算すると約204万円以下)であれば、全額支給になるのではないか、と考えられています(政令が出ていないので、現段階では、定かなことは言えません)。

「第2所得基準額」とは「4分の1免除」の所得基準をもとに政令で定められる所得基準額であり、5年有期の遺族厚生年金の受給権者の「前年の所得」が、「第1所得基準額」を超え「第2所得基準額」以下の場合は、

その遺族厚生年金は、

(「前年の所得」-「第1所得基準額」)×1/3が支給停止となります(【図表22】(イ)参照)。

「前年の所得」が「第2所得基準額」超える場合は、

その遺族厚生年金は、

{(「第2所得基準額」-「第1所得基準額」)×1/3+

(「前年の所得」-「第2所得基準額」)×1/2}が支給停止となります(【図表22】(ウ)参照)。

なお、全額支給停止が2年間継続すると、5年有期の遺族厚生年金の継続給付は失権します(改正後の厚生年金保険法第63条第2項第1号。【図表6】法改正チェックポイントⅣ参照)。

【図表22】遺族厚生年金の継続給付と第1所得基準額・第2所得基準額

(ア)「前年の所得」が「第1所得基準額」以下の場合

(5年有期の)遺族厚生年金の継続給付は、支給停止なし(全額支給される)

(イ)「前年の所得」が「第1所得基準額」超え「第2所得基準額」以下の場合

遺族厚生年金の継続給付の支給停止額

=(「前年の所得額」-「第1所得基準額」)×1/3

(ウ)「前年の所得」が「第2所得基準額」超える場合

遺族厚生年金の継続給付の支給停止額

={(「第2所得基準額」-「第1所得基準額」)×1/3+

(「前年の所得額」-「第2所得基準額」)×1/2}

詳細については、これもすでに、2025年8月号で【図表12】として記しておりますので、ご参照ください。

なお、「前年の所得」とは、その年の10月から翌年9月までの期間、遺族厚生年金の継続給付の判定に適用されます。

「年金生活者支援給付金」の収入・所得の基準判定と給付金の支給期間との関係と同じサイクルとなっています。

国民年金保険料の「申請免除」の所得基準額

第1所得基準額や第2所得基準額を理解する上では、あらためて国民年金保険料の「申請免除」の所得基準額を再確認しておいたほうがいいと思われますので、【図表23】で整理してみました。ご確認ください。

死亡分割は、夫の死亡後、

妻は遺族厚生年金の請求と同時に請求できないのか?

Q4 たとえば、夫が死亡したときに、妻(平成元年4月2日以後生まれ。18歳の年度末までの子はいない)が50歳の場合ですが・・・。

改正後の新しい制度である死亡分割は、この事例でいうと、夫が死亡したとき、つまり、妻が50歳の時点では、遺族厚生年金の請求と同時に請求できないと聞いたのですが、本当ですか?

A4 本当です。

ご質問の事例は、遺族基礎年金の受給権を有する期間がない場合に該当します。したがいまして、改正後の厚生年金保険法第78条の21の2第1項第1号に該当しますので、遺族厚生年金の受給権を取得した日から起算して、5年を経過した日から、死亡分割の請求をすることができます。

つまり、遺族厚生年金の受給権を取得し、遺族厚生年金の請求すると同時に、死亡分割の請求はすることができないということになります。

ご質問の事例に当てはめて考えてみますと、夫の死亡時、50歳の妻の場合ですので、55歳にならないと死亡分割の請求はすることができないということになります。

ということで、ご質問の内容(Q4)は正しいということになります。

あわせて、ご質問にはありませんが、その日(死亡分割の請求をすることができる日)から5年を経過したときは、死亡分割の請求はできなくなりますので、注意が必要です。

この事例でいうと、60歳になる前に請求しないといけない、ということになります。

年金相談などでは、死亡分割の請求を忘れないようにアドバイスしないといけないと思います。

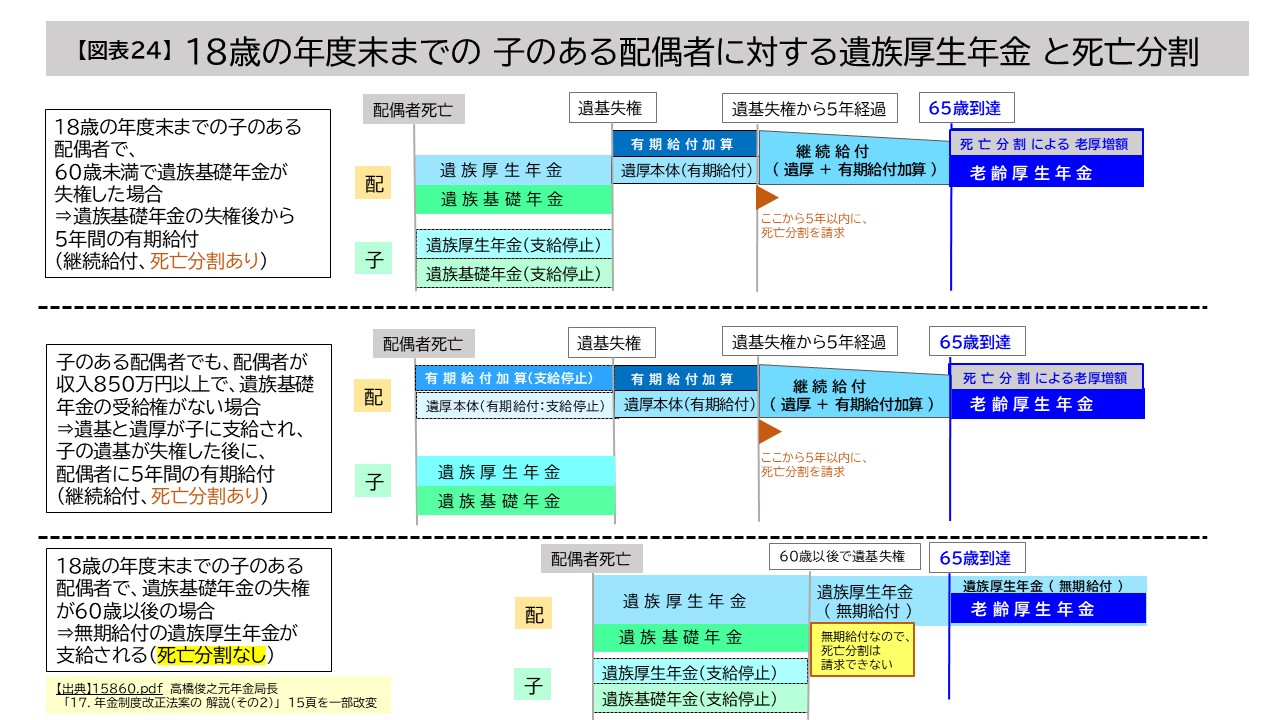

無期給付(終身)の遺族厚生年金を受給している場合、

死亡分割は、請求できない!

死亡分割の請求ができるのは、5年有期の遺族厚生年金が支給されている場合です。したがって、無期給付(終身)の遺族厚生年金を受給している場合は、死亡分割は、請求できません。

18歳の年度末までの子のある場合も含めて、いつから死亡分割の請求ができるのかをイメージ図で示しておきましょう(【図表24】参照)。

障がい基礎年金2級の受給権者であれば、

有期給付の遺族厚生年金は必ず満額の継続給付となるのか?

Q5 障がい基礎年金2級を受給していましたが、更新時に障がい等級2級非該当になりました。障がい基礎年金2級の受給権者に変わりないので、有期給付の遺族厚生年金は受給して5年がすでに経過していますが、引き続き、全額支給(継続給付)になると考えていいですね。

A5 障がい厚生年金(1級~3級)または障がい基礎年金(1級~2級)の受給権者であって、現に障がい等級に該当する障がいがある人は、5年の有期給付が終了した後も、前年の所得の額にかかわらず、継続給付の支給対象となります。

したがいまして、障がい厚生年金の受給権者であれば、障がい等級3級であっても、引き続き障がい厚生年金を受給されていますので、遺族厚生年金は全額、継続給付されます。

障がい基礎年金の場合、障がい基礎年金の受給権者であって、現に障がい等級に該当する人については、前年の所得の額にかかわらず、遺族厚生年金の全額を支給するとされていますが、障がい基礎年金の受給権者であっても、「障がい等級2級非該当」となった場合は、残念ながら、障がい年金の受給権者であることに配慮した満額の継続給付の支給対象とはなりません。

満額の遺族厚生年金が継続して支給される要件の、法律上の根拠ですが、改正後の厚生年金保険法第65条第4項第1号に規定されています。

「障害厚生年金又は障害基礎年金の受給権者であって、当該障害厚生年金の支給事由となつた障害に係る傷病が障害等級に該当する程度の障害の状態に該当し、又は当該障害基礎年金の支給事由となつた障害に係る傷病が同条第2項に規定する障害等級に該当する程度の障害の状態に該当するとき」と規定されていますので、障がい基礎年金の場合、「2級非該当」になったときは、障がい等級による満額の遺族厚生年金の継続給付の対象とならないと判断されます。

とはいえ、障がい年金受給権者が障がい状態に該当しなくなった場合は、「前年の所得」に応じた継続給付の支給額の調整を行うことになりますので、「前年の所得」が前述した「第1所得基準額」以下であれば、結果として、引き続き、満額の遺族厚生年金が、支給停止なしで、継続給付されることはあると考えます。

なお、ご質問にはありませんでしたが、遺族厚生年金と障がい年金について、両方をダブルで受給することはできません。併給調整により、遺族厚生年金か障がい年金かの、いずれかひとつの年金を選択して受給することになります(厚生年金保険法附則第17条により読み替えられた第38条第1項の規定による)。

**********************************************************

なお、本稿を執筆するにあたり、厚生労働省の元・年金局長で、現・日本総合研究所特任研究員・高橋俊之氏が日本総合研究所のホームページに連載している『年金制度改正の議論を読み解く』の【17. 年金制度改正法案の解説(その2)】および【9 国民年金保険料の納付猶予制度の方向性】の4頁【図表2】をたいへん参考にさせていただきました。

この場を借りて、厚く御礼を申し上げます。