共済組合担当者のための年金ガイド

- TOP

- 共済組合担当者のための年金ガイド

- 【第103回】2025年1月号

遺族厚生年金の継続給付とは・・・?

-一定の基準所得未満の人・障がい年金の受給権者は5年有期を延長-

遺族年金の見直しについては、令和6年(2024年)7月30日に開催された、厚生労働省の社会保障審議会・第17回年金部会において、事務局より見直しの方向性が示されました。

本稿(2024年9月号)で、筆者が、「審議会での委員からの意見を踏まえ、今後さらに見直しされる可能性がある」と触れたように、その約3か月後の令和6年12月10日に開催された第23回年金部会で、事務局よりさらなる見直し案が示されました。

年金部会ではすでに、令和6年12月24日に開催された第24回において、議論の終結を向かえ、翌25日に『議論の整理』が取りまとめられています。

遺族年金に関する記述項目は、以下のとおりです。

『議論の整理』における遺族年金に関する項目

6 高齢期より前の遺族厚生年金の見直し等 ・・・・・・・・・31

① 20代から50代の子のない配偶者の遺族厚生年金 ・・・・・32

② 20代から50代の子のある配偶者の遺族厚生年金 ・・・・・34

③ 遺族基礎年金(国民年金)・・・・・・・・・・・・・・・35

今後は、『議論の整理』に取りまとめられた内容が、どこまで法案化されるのか、ということに関心が移りますが、今月号では、令和6年12月10日に開催された第23回年金部会で示されたさらなる見直し案のうち、5年有期となる遺族厚生年金の「継続給付」について、事務局案を筆者なりに少し深めてご紹介します。

あくまでも事務局案であり、今後の国会審議で修正があるかもわかりませんし、詳細については政令で示されることになると思われますので、令和6年12月10日時点における年金部会で示された資料・審議を踏まえた内容を、筆者が理解し整理した内容ということで、ご理解ください。

なお、令和6年7月30日の年金部会において、事務局より示された内容で、変更がないと思われる事項については、本稿では触れておりませんので、2024年9月号をご参照ください。

5年有期の遺族厚生年金は、5年経過すると失権する予定だったが・・・

すでに2024年9月号で述べたように、60歳未満で遺族厚生年金の受給権が発生した配偶者(18歳の年度末までの子がいない)については、原則として、5年有期の遺族厚生年金が支給されることになります。

5年有期の遺族厚生年金については、3つの配慮措置が設けられます。

①「死亡時分割」制度の導入(離婚分割の合意分割のイメージ)

②収入要件の見直し(850万円未満という収入要件の撤廃)

③「有期給付加算」(仮称)の創設(死亡した配偶者が受給できるであったろう老齢厚生年金の4分3ではなく、4分の4を遺族が遺族厚生年金として受給できることにする)

の3点です。

5年を経過すると、失権するというのが前回の事務局案だったのですが、5年を経過した時点で、「十分な生活再建に至っていない」受給者については、遺族厚生年金を継続給付する、という内容の変更案が事務局より説明されました。

5年有期の遺族厚生年金が、継続して給付される場合とは・・・?

では、5年有期の遺族厚生年金の受給者で、どういう人が、「十分な生活再建に至っていない」と判定され、継続給付の対象になるのか、ということですが・・・。

年金部会では、事務局より、2つの区分が示されました。

①前年所得が、一定の基準所得未満の人

(前年所得により、遺族厚生年金の支給額を調整)

②障がい年金の受給権者[障がい等級1級・2級・3級]

(収入による遺族厚生年金の支給額の調整は行わないが、遺族厚生年金か障がい厚生年金かのいずれかを選択)

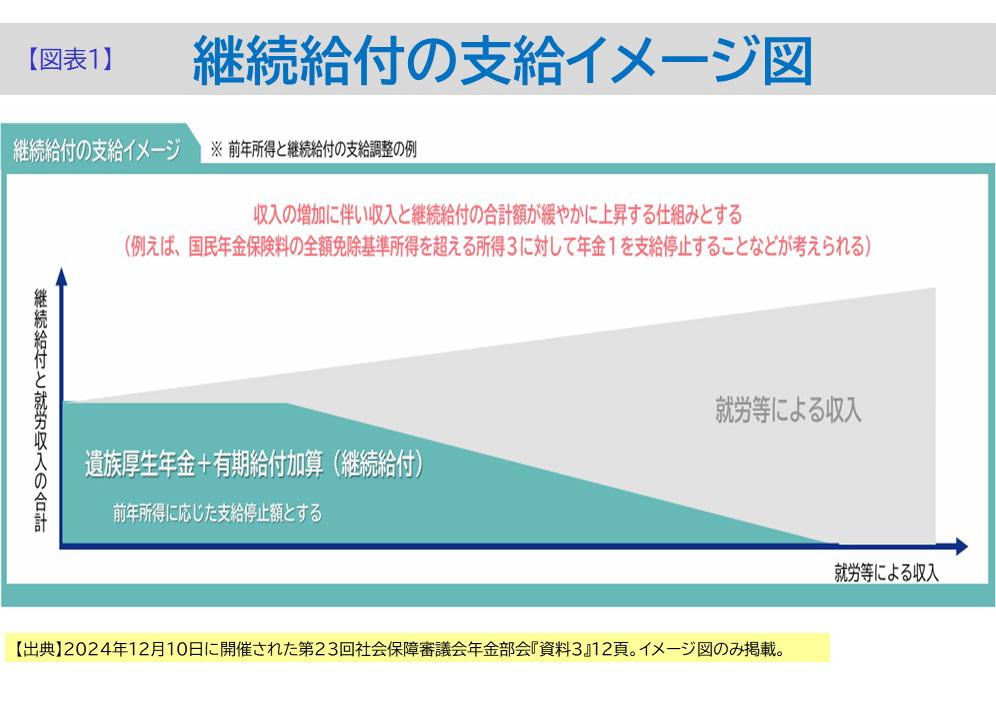

①については、【図表1】をご覧ください。

事務局によれば、「たとえば、現行制度における国民年金保険料申請免除の基準所得を勘案して設定する基準所得未満であれば継続給付を全額支給し、当該基準を超える場合は継続給付の支給額を調整する」と説明されています。

一定の基準所得未満の人とは、

申請免除の所得基準を勘案して設定

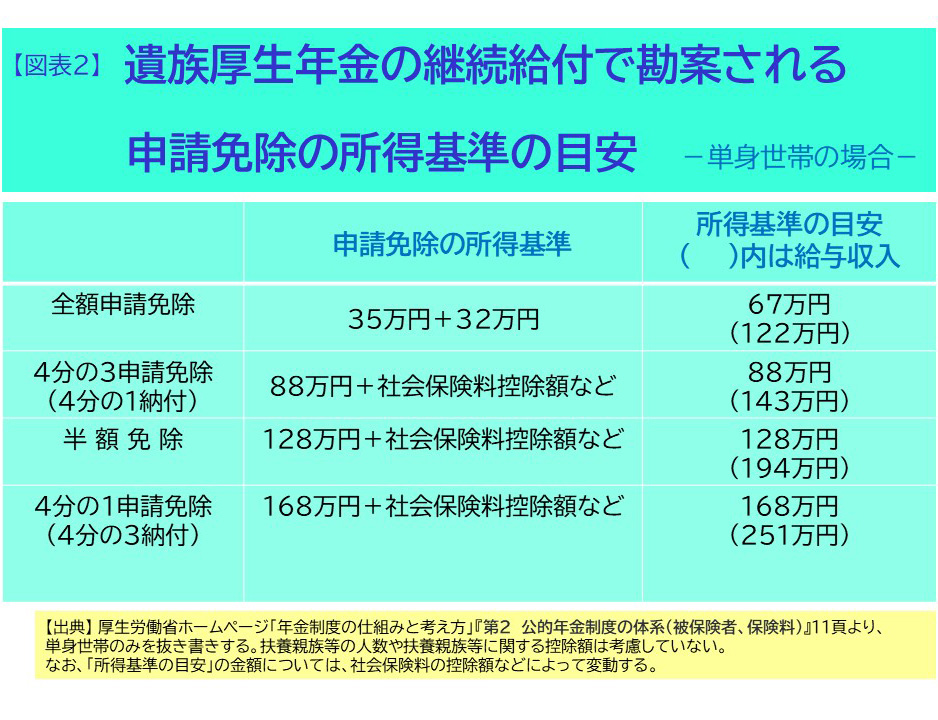

それでは、遺族厚生年金が継続給付される「一定の基準所得未満」とは、どの程度の所得・給与収入を目安として考えればいいのでしょうか?

現在の国民年金保険料の申請免除の所得基準は、【図表2】のとおりとなります。

18歳の年度末までの子のない配偶者という設定ですので、単身世帯のみのデータを挙げています(後述するように大学生のいる遺族厚生年金の受給者も考えられますが、ここでは単身世帯のイメージをつかむために、扶養親族等については考慮していません)。

年金部会における事務局の説明によれば、全額申請免除の基準所得未満の人については、遺族厚生年金を全額支給し、この基準所得以上になると、なだらかな支給停止を入れる(【図表1】参照)、そして、一定の所得を超えると、全額支給停止とする、そんな案をイメージとして持っているようです。

【図表1】の中の赤字で、「例えば、国民年金保険料の全額免除基準所得を超える所得3に対して年金1を支給停止することなどが考えられる」と記されています。実際の法案・政令案ではどのようになるのか注目されます。

ところで、【図表2】で「申請免除の所得基準」と記していますが、これは厚生労働省のホームページ「年金制度の仕組みと考え方」『第2 公的年金制度の体系(被保険者、保険料)』11頁に記された文言です。

他方、今回の遺族厚生年金の継続給付では、「基準所得未満であれば継続給付を全額支給」(2024年12月10日に開催された第23回社会保障審議会年金部会『資料3』12頁の本文)というふうに、「基準所得」という文言を使っています。

「所得基準」と「基準所得」。なかなか使い分けるのが紛らわしくて、書き間違いをしそうな気がしますが・・・(注意深く校正したつもりですが、一部、紛らわしくなっていて、申し訳ありません)。

全額支給停止が2年間継続すると、

継続給付の遺族厚生年金は失権!

なお、前年所得に基づき、継続給付の遺族厚生年金が支給される期間は「当年10月から翌年9月までの1年間」となります。

これを65歳に達するまで、繰り返すことになります。

イメージとしては、年金生活者支援給付金(老齢給付金等)と同じ所得の判定時期・支給期間サイクルとなります。

また、「全額支給停止となったときから2年が経過したときに失権とする」という説明も事務局よりなされています。

したがって、65歳に達する前に、一定の基準所得を超え、2年間、全額支給停止が続くと、そこで失権する場合もある、ということになります。

いずれにしても、65歳に到達すると、自身の老齢基礎年金と死亡時分割を受けた配偶者の厚生年金記録を含む老齢厚生年金を受給するということになります(死亡時分割を受けることができる厚生年金記録は、配偶者との婚姻期間中の期間のみ。配偶者の厚生年金記録すべてを受けることができるというものではありません。また、配偶者の報酬記録が自身より少ない場合は分割を受けられません。詳細は2024年9月号をご参照ください)。

所得税の課税されない103万円の基準が、見直しされると

全額支給停止を判定する所得基準額も見直しされるのか?

余談ですが、いま、所得税が課税されない103万円の基準をどう見直すかが、議論されています。

「令和7年度税制改正の大綱」が、令和6年12月27日に閣議決定されましたが、103万円の基準が123万円に見直しされると、申請免除の金額にも何か影響が出てくるのでしょうか。

「令和7年度税制改正の大綱」によれば、給与所得控除額が55万円から65万円に10万円引き上げられ、所得税の基礎控除額も48万円から58万円に引き上げられる予定になっています(国会審議の中で金額が見直しされる可能性はあります)。

55万円+48万円=103万円 ⇒ 65万円+58万円=123万円

仮に、本当にそのようになったとすると、全額申請免除の所得基準額は、67万円で変わらなくても、給与所得控除額が55万円から65万円に10万円引き上げれますので、所得基準の目安となる給与収入は、122万円から132万円に事実上変わってくるものと思われます。

そうすると、遺族厚生年金の継続給付の支給停止の判定の基礎となる、申請免除の所得基準の目安にも、自ずと影響が出てくるのではないかと予測されます。

そういう意味では、年金制度の改正の法案の動向だけでなく、今後は、税制改正の法案の情報までフォローしておかないといけないと認識しています。

5年有期が継続される障がい年金の受給権者とは、

障がい等級3級も含まれるのか?

5年有期の遺族厚生年金の受給者で、「十分な生活再建に至っていない」と判定される継続給付の対象者に、障がい年金の受給権者が予定されています。

年金部会に提出された資料では、障がい年金の受給権者と記されているだけで、「障がい等級3級」の受給権者が含まれるのかどうか判然としませんでしたが、審議会の説明のなかで、若林年金課長から「障がい年金の受給権者であって、障がいの状態にある方で、この障がい年金受給者は1級・2級・3級の方を想定しております」(筆者が「障がい」とひらがな表記にしている。議事録は漢字表記。また、一部、句読点等の位置などを改変している。『受給権者』『受給者』の文言は、議事録のまま)との説明がありました。

ただし、障がい年金の受給権者の場合、収入による遺族厚生年金の支給額の調整は行わないが、遺族厚生年金か障がい厚生年金かのいずれかを選択する、ということです(1人1年金ということでしょうか)。

遺族厚生年金の受給権が発生しても、

老齢基礎年金の繰下げ受給は認める!

以下は、今回の部会での、事務局よりの新たな提案です。

これまでも、何名かの委員から提案されていたものですが、遺族厚生年金の受給権が発生している場合の、自身の老齢基礎年金・老齢厚生年金の繰り下げを認めてはどうか、という改正の提案です。

そもそも、老齢基礎年金と老齢厚生年金は、別々に繰下げ受給ができるものです。

委員からの異論も特にありませんでしたので、遺族厚生年金を受給しても、老齢基礎年金は繰下げ受給をできる、ということで法案化されるものと思います(「国民年金法第28条第1項ただし書」の改正)。

遺族厚生年金の受給権が発生しても、

遺族厚生年金の請求をしなければ、

老齢厚生年金の繰下げ受給を認める!

また、老齢厚生年金については、遺族厚生年金の受給権が発生していても、遺族厚生年金の請求をしていなければ、老齢厚生年金の繰下げ受給を認める、ということで、法改正が実現するものと思われます(「厚生年金保険法第44条の3第1項ただし書」の改正)。

したがって、仮に、夫が68歳で繰下げ待機をしていて、妻が不幸にも亡くなってしまった場合でも、そこで老齢厚生年金の繰下げの申出をしたとみなされるということではなく(「厚生年金保険法第44条の3第2項第1号」の改正)、引き続き、繰下げの待機をすることができ、たとえば71歳の時点で繰下げの申出をすることができるような改正になると思われます。

5年有期の遺族厚生年金を受給したのに、

そのあとで繰下げ受給はできるのか?

もうひとつ、繰下げの関係で、筆者には疑問点がありました。

5年有期の遺族厚生年金を受給したのに、そのあとで繰下げ受給はできるのか、という疑問です。

この疑問について、年金部会の小野正昭(おの・まさあき)委員(年金数理人、日本年金学会・前代表幹事)が質問され、若林年金課長が答弁したことで、疑問点が解消しました。

有期給付から継続給付にならない場合は5年後に失権することになります。失権すると、受給権はリセットといいますか、発生していないことになるので、繰下げには影響しないことになります。

ということは、たとえば、夫が死亡し、50歳の妻が遺族厚生年金を受給すると、5年間は有期の遺族厚生年金を受給します。

しかしながら、5年経過した時点で、就労していて、一定以上の所得があり、継続給付の所得要件に該当しなければ、遺族厚生年金は失権します。

その後、55歳から65歳までは、就労などによる収入で生活し、65歳からは自身の老齢厚生年金(死亡時分割を受けた夫の厚生年金の記録を含む)を受給しはじめるのもよし、繰下げ待機をして、68歳から受給するのもよし(老齢基礎年金も65歳から受給してもよし、繰り下げてもよし)、ということになりましょうか。

遺族基礎年金を受給していた配偶者は、

子が18歳の年度末までは従来どおりで、

そのあと、5年有期の遺族厚生年金がスタート!

前回の年金部会で示された方向性が見直しされたのは、遺族基礎年金を受給していた配偶者の遺族厚生年金の関係です。

今回の見直しで、子が18歳の年度末に到達するまでは、現行どおりとし、その後は、18歳の年度末までの子のない配偶者と同様の取扱いにすることに変更されました。

なお、詳細はこれまで述べてきた内容と重複しますので、省略します。

また、寡婦年金についても、男女差を解消するという観点から、見直す方向で提案されていましたが、国民年金の加入期間が65歳まで延長されないということになったせいか、現行どおりのままとなる予定です。

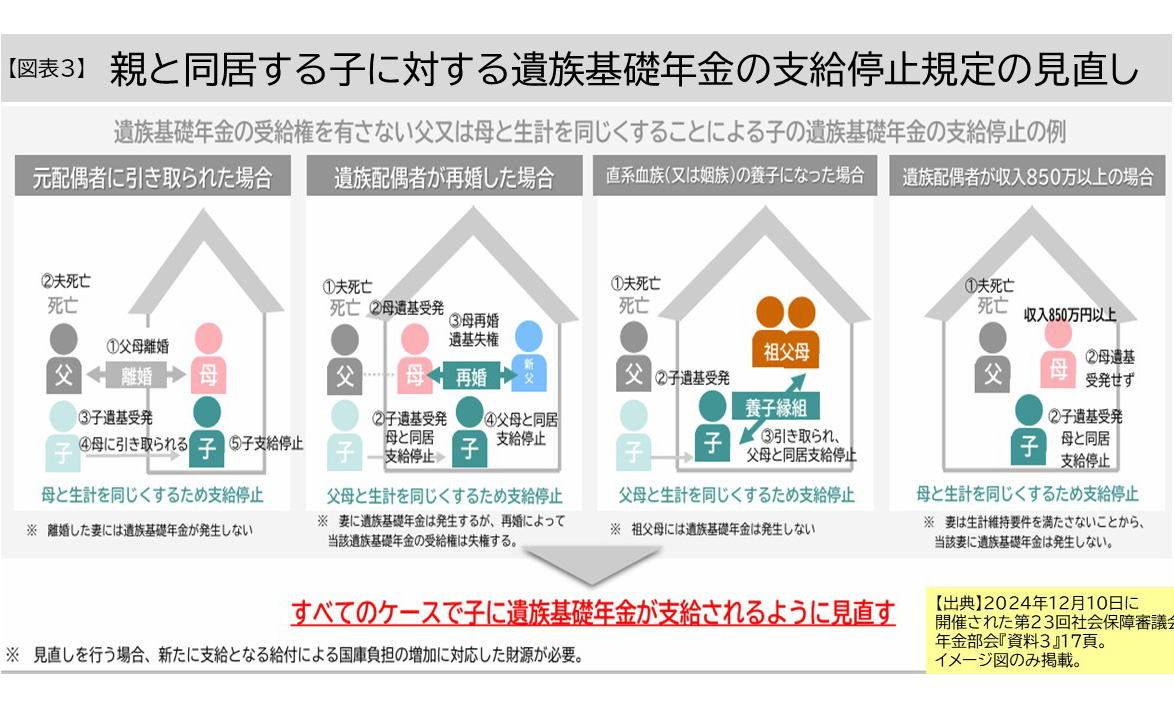

親と同居する子に対する遺族基礎年金の支給停止規定の見直し

ところで、「親と同居する子に対する遺族基礎年金の支給停止規定の見直し」については、前回の年金部会で示された見直しの方向性で、変更はないのですが、わかりやすい資料ですので、【図表3】として、紹介しておきます。

来月号では令和7年度の新しい年金額について、記す予定にしています。

**********************************************************

************************

本稿を執筆するにあたり、厚生労働省の元・年金局長で、現・日本総合研究所特任研究員・高橋俊之氏の書籍『年金制度の理念と構造』(社会保険研究所 2024年4月刊)および日本総合研究所のホームページに連載している『14 遺族年金制度の見直し』(2024年12月)を、たいへん参考にさせていただきました。

この場を借りて、厚く御礼を申し上げます。